Kategori: encyclopedia

Omkostning

Definition af Omkostning

Definition af Omkostning

De penge som en virksomhed har brugt på at drive sin aktivitet. Det kan eksempelvis være lønningsomkostninger, el, råvarer osv.

InvestEd forklarer Omkostning

InvestEd forklarer Omkostning

Omkostninger kan deles op i kapacitetsomkostninger og variable omkostninger, hvor kapacitetsomkostningerne er de omkostninger, som virksomheden har i forbindelse med selve det at drive virksomheden (eksempelvis lokaler, medarbejdere, inventar osv.). De variable omkostninger er de omkostninger, der har en direkte forbindelse med virksomhedens salg. Disse kan være råvarer, elforbrug eller fragtomkostninger. Det er altså omkostninger, der er afhængig af produktionens eller salgets størrelse.

Omsætning

Definition af Omsætning

Den mængde penge som en virksomhed faktisk modtager igennem en specifik tidsperiode inklusiv prisnedslag for returnerede varer. Det er den ’øverste linje’ på resultatopgørelsen, hvorefter omkostninger trækkes fra for at finde nettoindtægten.

Omsætning beregnes ved at gange prisen på varerne og serviceydelserne, der sælges med den solgte mængde.

Kaldes nogle gange ’salg’.

InvestEd forklarer Omsætning

Omsætning er den mængde penge som drages ind i selskabet via dets forretningsaktiviteter. I tilfælde af en stat er omsætning de penge, der modtages fra skatter, afgifter osv.

Omsætningsaktiv

Definition af Omsætningsaktiv

Et aktiv en virksomhed forventer at have realiseret, videresolgt eller forbrugt inden for ét år.

Det er en post på virksomhedens balance.

InvestEd forklarer Omsætningsaktiv

Nogle eksempler på omsætningsaktiver kan være varebeholdninger, varedebitorer, tilgodehavender og likvide midler.

Omsætningsaktiver er vigtige, da de bruges til at finansiere den daglige drift og betale for de løbende udgifter.

Omsætningsnulpunkt – nulresultat – nulpunkt

Definition af Omsætningsnulpunkt – nulresultat – nulpunkt

(I) Er generelt det punkt, hvor gevinst udligner tab.

(II) Er i optioner den markedskurs, som en aktie skal nå til, før optionskøberen undgår tab, hvis han/hun udnytter optionen. For en call option er det strikekursen plus den betalte præmie. For en put option er det strikekursen minus den betalte præmie.

Også kendt som ”udligning”.

InvestEd forklarer Omsætningsnulpunkt – nulresultat – nulpunkt

For forretninger er det at nå et nulresultat det første store skridt mod rentabilitet.

Omvendt aktiesplit

Definition af Omvendt aktiesplit

En virksomhedshandling hvor et selskab reducerer antallet af udestående aktier. Ved et omvendt aktiesplit opdeler virksomheden sine nuværende aktier med et tal såsom 5 eller 10, hvilket ville hedde henholdsvis et 5 til 1 eller 10 til 1 split. Et omvendt aktiesplit er det modsatte end et almindeligt aktiesplit, som øger antallet af udestående aktier. Ligesom et almindeligt aktiesplit tilføjer det omvendte aktiesplit ikke nogen reel værdi til virksomheden.

InvestEd forklarer Omvendt aktiesplit

Hvis et selskab har 200 mio. udestående aktier og aktien ligger til en aktiekurs på 2 kr., så ville et 10 til 1 aktiesplit reducere antallet af aktierne til 20 mio., mens aktierne ville handles til 20 kr. stk. Bemærk, at virksomhedens markedsværdi er uændret.

I den virkelige verden står aktier, der har været under omvendt aktiesplit, ofte overfor et fornyet salgspres. Omvendt stiger aktier, der har været under et almindeligt aktiesplit ofte, fordi det opfattes som en succes, og den lavere kurs tiltrækker måske flere investorer.

I størstedelen af tilfældene foretages et omvendt aktiesplit for at opfylde kravene til på notering på de større børser. En børs har som regel en minimumskurs, som en aktie skal ligge på for at blive noteret. Hvis aktien falder under denne budpris, risikerer den at blive taget af denne børs. Nogle gange lemper børserne denne minimumkurs: For eksempel suspenderede NYSE og Nasdaq minimumprisen på 1$ under krisetiderne i 2008-2009.

En anden fordel ved omvendt aktiesplit er, at når det udestående antal af aktier falder, er det sværere for shortsælgere at finde aktier at låne, så der vil være færre investorer, der shorter aktien.

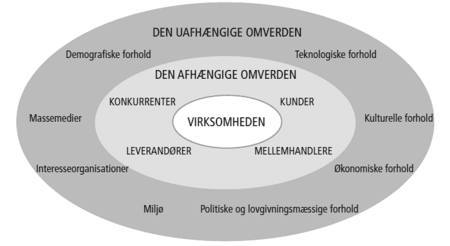

Omverdensmodel

Definition af Omverdensmodel

En model der bruges til at analysere de forhold i en virksomheds omverden, der påvirker virksomhedens udvikling. Disse faktorer er opdelt i den afhængige omverden, som er de faktorer, virksomheden selv kan påvirke, og den uafhængige omverden, som er de faktorer, virksomheden ikke selv har indflydelse på.

Også kaldet ”omverdensanalyse”.

InvestEd forklarer Omverdensmodel

En virksomhed skal hele tiden tilpasse sig ændringer i omverdenen og udnytte de muligheder, der opstår.

OMXC20

Definition af OMXC20

Et aktieindeks der dækker de 20 mest omsatte aktier på Københavns Fondsbørs. Der laves eventuelle udskiftninger af aktierne i indekset to gange om året.

Indekset blev startet den 3. juli 1989.

InvestEd forklarer OMXC20

Hver akties vægtning i indekset afhænger af aktiens markedsværdi, så de større aktier har en større vægtning i indekset.

Store virksomheder i OMXC20 inkluderer A.P. Møller – Mærk, Danske Bank og Novo Nordisk.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.