Guides

Find de bedste indeksfonde og ETF’er i forhold til din skat 2026

De skattemæssige regler for investering med frie midler og aktiesparekontoen blev for visse investeringsselskaber justeret i 2020. De ændrede skatteregler betyder, at visse fonde, herunder f.eks. visse ETF’er (Exchange Traded Funds) som hovedsageligt investerer i aktier, beskattes som aktieindkomst i stedet for som kapitalindkomst. Man beskattes fortsat efter lagerprincippet, hvilket betyder, at man årligt bliver beskattet af årets værditilvækst i disse fonde. Det vil i mange tilfælde, men ikke altid, medføre en lavere beskatning, hvis man investerer for frie midler i aktieindkomstbeskattede ETF´er. De ændrede skatteregler betyder også, at man kan købe de aktieindkomstbeskattede ETF´er til sin aktiesparekonto. Eftersom det ikke er alle aktiebaserede ETF`er der ændrer skattestatus gælder det om at se sig godt for, hvis beskatningsformen er afgørende for en.

I denne artikel hjælper vi dig med hvordan du finder de bedste indeksfonde i form af ETF’er og investeringsforeninger i forhold til forskellige skattemiljøer, og dermed netop din investeringssituation og den skat du skal betale.

Man skal som nævnt se sig godt for, da de nye regler ikke ligefrem har gjort det nemmere at screene markedet for de mest optimale indeksfonde i forskellige skattemæssige sammenhænge. I forbindelse med denne artikel anvendes begrebet fond bredt og omfatter derfor såvel investeringsforeninger som investeringsselskaber og ETF’er.

Fokus i denne artikel er på, hvordan og hvilken type af indeksfonde, man bør investere i ud fra et skattemæssigt perspektiv. Årsagen til, at fokus i denne artikel er på netop indeksfonde er, at denne type fonde typisk er kendetegnet ved at have meget lave årlige omkostninger, idet de alene har til formål passivt at afspejle et givent indeks baseret på f.eks. aktier eller obligationer (efter omkostninger).

Fokus i denne artikel er på, hvordan og hvilken type af indeksfonde, man bør investere i ud fra et skattemæssigt perspektiv. Årsagen til, at fokus i denne artikel er på netop indeksfonde er, at denne type fonde typisk er kendetegnet ved at have meget lave årlige omkostninger, idet de alene har til formål passivt at afspejle et givent indeks baseret på f.eks. aktier eller obligationer (efter omkostninger).

I modsætning hertil finder man de aktivt forvaltede fonde, hvis succes måles på, om er i stand til at slå et givent benchmarkindeks. Aktive fonde behøver ikke nødvendigvis at være en dårlig investering, særligt ikke hvis fondene formår at slå det benchmark, de måler sig op imod. Det gør fondene dog sjældent igennem længere tid, og det er derfor mere end vanskeligt at udvælge de fonde, som i den periode man ønsker at investere performer bedre end både benchmarkindekset og de noget højere løbende omkostninger. Aktivt forvaltede fonde har typisk relativt høje årlige omkostninger, som ofte udgør op til 1-2% eller højere endnu.

Nogle af de større udenlandske indeksfonde har til sammenligning årlige omkostninger på ned til bare 0,07% og enkelte endog lavere endnu. Denne forskel i omkostningerne har over tid vist sig at være vanskelig for de aktive fonde at retfærdiggøre i form af højere afkast efter omkostninger.

Over mange år kan forskellen i omkostninger løbe op i rigtig store beløb. Det bør man i den grad være opmærksom på, når man screener markedet for de bedste fonde. Der kan også være forskelle i omkostningerne blandt de udbudte indeksfonde, men forskellene er ofte ikke helt så store.

Forbrugerrådet Tænk har udarbejdet en gebyrberegner, hvor man kan finde ud af, hvor store beløb man reelt kan spare over tid. Man kan indtaste sine omkostninger, sin nuværende opsparing, sin løbende indbetaling, antal år osv. Det kan være skræmmende at se i kroner og ører, hvor meget en lille procent faktisk betyder i sidste ende. Tænk har vurderet, at en forskel på bare et enkelt procentpoint i omkostningerne på en investors samlede pensionsopsparing kan betyde, at man i runde tal skal blive hele fire år mere på arbejdsmarkedet for at opnå den samme pension.

Forbrugerrådet Tænk har udarbejdet en gebyrberegner, hvor man kan finde ud af, hvor store beløb man reelt kan spare over tid. Man kan indtaste sine omkostninger, sin nuværende opsparing, sin løbende indbetaling, antal år osv. Det kan være skræmmende at se i kroner og ører, hvor meget en lille procent faktisk betyder i sidste ende. Tænk har vurderet, at en forskel på bare et enkelt procentpoint i omkostningerne på en investors samlede pensionsopsparing kan betyde, at man i runde tal skal blive hele fire år mere på arbejdsmarkedet for at opnå den samme pension.

Konklusionerne i denne artikel vedrørende de forskellige investeringssituationer (investeringsmiljøer), er dog de samme uanset om man investerer i aktive eller passive fonde.

Indretningen og herunder beskatningen af de forskellige investeringsmiljøer varierer, hvilket ofte betyder, at man i sidste ende alt efter investeringens størrelse vil kunne opnå et merafkast alene som følge af at vælge de rigtige fonde, som er optimale i forhold til det enkelte miljø. I visse af miljøerne er der ligeledes restriktioner for hvilken type af fonde man kan eje. Nedenfor gennemgås efter et overblik over fondes skatteregler frie midler (hvis man ønsker aktieindkomstbeskatning), frie midler (hvis man ønsker kapitalindkomstbeskatning), aktiesparekonto, pensionsmidler, selskabsmidler og virksomhedsskatteordningen. Endvidere beskrives investering af mindreåriges frie midler og børneopsparing. For de enkelte investeringsmiljøer beskrives hvilken type fonde man bør/skal vælge.

I denne artikel vil forslag til specifikke indeksfonde typisk rette sig mod fonde, som er orienteret mod globale aktier, dvs. det globale verdensindeks for udviklede lande. Herved opnår man stor spredning både målt på aktier, på geografi og på sektorer. Man skal dog være klar over, at amerikanske aktier primo 2026 typisk udgør ca. 72% af verdensindekset, så man vil altid være meget eksponeret mod USA og amerikanske dollars. I forhold til valutaeksponeringen kan man evt. vælge en fond, som kurssikrer valutarisikoen.

| Invested.dk's egen strategi kan handles direkte på Nordnet (ikke anbefalet for enhver) Læs mere |

Overblik over skattereglerne

Overblik over skattereglerne

Nedenfor beskrives skattereglerne primært for aktiebaserede fonde kort. Som nævnt vedrører ændringerne fra 2020 primært frie midler og aktiesparekontoen. Læs evt. mere uddybende om skat, herunder om de øvrige former for fonde her. Skattemæssigt set kan aktiebaserede fonde groft sagt opdeles i to typer fonde:

1) investeringsforeninger (investeringsinstitutter) med minimumsbeskatning (IMB´er) og

2) investeringsselskaber, herunder udenlandske fonde såsom ETF´er.

De ændrede regler fra 2020 vedrører alene de under punkt 2 nævnte investeringsselskaber.

Den ene type fonde er de almindelige danske investeringsforeninger, som årligt udlodder udbytte (og som har skattemæssig status som investeringsinstitutter med minimumsbeskatning, hvilket forkortes som IMB’er). Disse er ikke omfattet af de ændrede regler og vil derfor fortsat være aktieindkomstbeskattede efter realisationsprincippet. Denne type foreninger er som følge af lovgivningen forpligtede til at udlodde f.eks. modtagne udbytter og kursgevinster, som er opnåede på de aktier, som fonden har investeret i. Det udbetalte udbytte betaler man skat af ved modtagelsen, men hvis man beholder fondene over en længere årrække kan man ofte oparbejde solide urealiserede kursgevinster, hvor skatten først skal betales den dag man realiserer gevinsterne ved et salg. Denne type fond beskattes på samme måde som enkeltaktier og kan derfor sammen med disse bruges aktivt i forhold til styring af skattebetalingen i relation til aktieindkomst.

Dette skal ses i modsætning til den anden type fonde, investeringsselskaberne, som de nye skatteregler omfatter og som beskrives nærmere nedenfor. Disse beskattes efter lagerprincippet, hvilket vil sige, at man årligt skal beskattes af såvel realiserede som urealiserede gevinster enten som aktieindkomst eller som kapitalindkomst. Har man alene akkumulerende fonde er man således nødsaget til enten at sælge ud af sin beholdning eller fremskaffe likviditet til betaling af den årlige aktieindkomstskat på anden vis. Til gengæld har man bedre muligheder for at udnytte eventuelle tab, idet man årligt automatisk får fradrag for tabet på forskellig vis.

Er der tale om obligationsbaserede eller blandede investeringsforeninger, vil disse blive beskattet som kapitalindkomst typisk efter realisationsprincippet, hvis fondene er udloddende (som IMB´er). Er fondene akkumulerende beskattes de efter lagerprincippet som kapitalindkomst.

Den anden type fonde er typisk akkumulerende investeringsforeninger og udenlandske fonde, som har skattemæssig status som et investeringsselskab. Visse af disse fonde er omfattet af de nye skatteregler, hvis den enkelte fond opfylder følgende to betingelser:

1) fonden skal være aktiebaseret og

2) udbyderen af fonden skal senest 1. november året forinden et givent skatteår have anmodet Skat om at blive omfattet af reglerne fra det pågældende skatteår.

Såfremt Skat har godkendt anmodningen vil de enkelte fonde fremgå af Skats positivliste (Liste over aktiebaserede investeringsselskaber). Det kan bemærkes, at fondene løbende skal leve op til kriterierne. Skat har offentliggjort positivlister siden 2020 og over de seneste år er der løbende kommet flere ETF´er på listen, hvorfor man kan risikere at visse fonde beskattes forskelligt i de enkelte år. Ind i mellem fjernes fonde også fra listen. Bl.a. blev to indeksfonde fra Storebrand fjernet i 2022 og i 2024 blev Nordnet Indeksfond Danmark fjernet for så atter at blive opført på listen året efter. Læs eventuelt mere om positivlisten for 2026 og om hvornår fonde beskattes som hhv. aktieindkomst og kapitalindkomst.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

Lever fonden op til ovenstående kriterier vil man af positivt afkast fra frie midler blive beskattet som aktieindkomst uanset om fonden udlodder udbytte eller ej. Udgangspunktet var ellers før regelændringen – og er det sådan set fortsat -, at man skal betale kapitalindkomst af denne type fonde, uanset hvad de investerer i medmindre fondene altså fremtræder på positivlisten. Det er endvidere væsentligt at bemærke, at man af frie midler fortsat skal lagerbeskattes af årets nettoresultat fra fonde, som er optaget på positivlisten. Det skattemæssige udgangspunkt har ellers hidtil været, at aktieindkomst blev beskattet efter realisationsprincippet, men dette er der nu lavet om på.

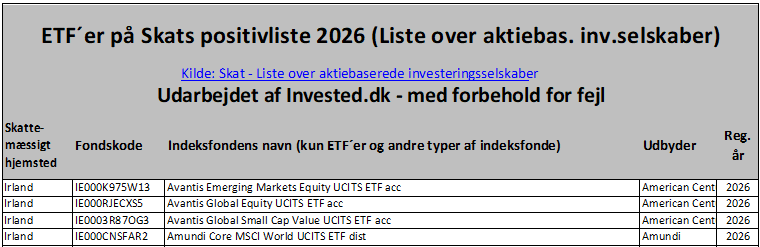

De omfattede indeksfonde på Skats positivliste for 2026

De omfattede indeksfonde på Skats positivliste for 2026

Dominerende på Skats positivliste er især verdens største ETF udbyder, Blackrocks iShares, hvis aktierelaterede produktudbud altså udgør en god andel af ETF´erne på listen. De store udbydere Lyxor (nu fusioneret med Amundi) og Xtrackers har også mange ETF´er på listen. I forhold til Xtrackers skal man være opmærksom på, at det ikke er alle aktiebaserede fonde, som Xtrackers udbyder, der er at finde på listen. Vil man investere i ETF´er fra Xtrackers bør man derfor tjekke listen grundigt, hvis man vil sikre sig en bestemt beskatningsform.

Selvom en hel del af ETF udbyderne på markedet efterhånden har søgt om at komme på listen, er det langt fra alle af de store ETF udbydere som har. Således er store udbydere som Vanguard og Invesco fortsat ikke med på listen, hvilket betyder, at man, hvis man gerne vil have sit afkast beskattet som kapitalindkomst, kan investere i fonde fra disse udbydere. Den mindre udbyder Franklin Templeton har heller ikke sine fonde på listen. Så ønsker man at investere i indeksfonde, som er kapitalindkomstbeskattede, er der fortsat gode muligheder. I forhold til Nordnets attraktive månedsopsparingsprodukt, hvor man kurtagefrit i starten af hver måned kan købe en lang række ETF´er, kan man blande finde en håndfuld kapitalindkomstbeskattede fonde fra Franklin og Invesco ligesom et par af Xtrackers swapbaserede fonde. Man kan endvidere investere i Nordnets egne indeksfonde, dog ikke Nordnet Danmark som fra og med 2025 atter beskattes som aktieindkomst. I forhold til aktieindkomst tilbyder Nordnet bl.a. en lang række iShares og Xtrackers fonde. Saxo Bank har ligeledes en månedsopsparing, hvor man kan bl.a. kan investere i ETF´er fra iShares og Amundi.

Samlet set kan man konstatere, at man også fremover årligt bør gennemgå sin eksisterende ETF portefølje, hvis beskatningsformen er afgørende for en. Hvis en ETF ændrer skattestatus i forhold til den ønskede beskatning, skal man inden udgangen af det foregående år sælge denne og i stedet købe en lignende ETF med den ønskede skattestatus.

Se nærmere på selve positivlisten

Man kan finde den komplette liste for 2026 hos Skat ved at klikke her (Liste over aktiebaserede investeringsselskaber). Samme sted findes også lister gældende for tidligere år og man kan følge historikken. Listen kan downloades og åbnes i fx Excel, hvorefter man kan sortere fondene alfabetisk eller endnu bedre søge efter specifikke fondskoder.

Invested.dk har som tidligere år bearbejdet Skats positivliste for 2026 og trukket de ca. 900 relevante indeksfonde ud i en selvstændig excel fil. Det giver et noget bedre overblik, hvis man alene er på udkig efter egnede indeksfonde: ETF positivliste aktieindkomst 2026. Brug af listen er på eget ansvar og er med forbehold for fejl. Listen er sorteret alfabetisk efter udbyder og navnet på de enkelte ETF´er. Man kan endvidere sortere listen efter geografisk hjemsted, fondskode eller efter hvornår ETF´en er kommet på listen.

Hvis man har fundet en interessant ETF, som man gerne vil investere i, men forinden gerne vil sikre sig, at den beskattes som aktieindkomst, kan man søge efter fondskoden (ISIN) på den pågældende fond på positivlisten. Man kan f.eks. finde en fonds specifikke fondskode hos sin broker eller ved at downloade fondens centrale investorinformation (KID). Herefter kan man markere fondskodenavnet og kopiere det til udklipsholderen (På PC er det fx CTRL+C). Når man så har positivlisten åben i fx Excel kan man bruge genvejen CTRL+B til at åbne Excels søgefunktion, hvorefter man kan indsætte fondskoden med CTRL+V og trykke Find næste. Hvis man kan finde fondskoden på listen, skal man ved investering i frie midler beskattes som aktieindkomst for det pågældende år. Hvis fondskoden ikke er på listen, skal man i stedet beskattes som kapitalindkomst.

For at være sikker på, at man har fat i den rigtige ETF kan man ligeledes kopiere Fondskoden (ISIN) ind i et søgefelt på den handelsplatform man anvender. På de enkelte handelsplatforme f.eks. hos Nordnet og Saxo Bank vil man også her kunne se mere om fondenes omkostningsniveau, afkast og finde link til den standardiserede centrale investorinformation (KID, faktaark) om de enkelte fonde. Vær bl.a. opmærksom på, om det er en akkumulerende eller udbyttebetalende udgave af fonden der søges efter. Alternativt kan man søge informationen hos de enkelte udbydere eller f.eks. på hjemmesiden www.justetf.com, som har fokus på europæiske ETF’er og tilbyder igennem et omfattende ETF Screener værktøj gode muligheder for at søge fonde og sammenligne på tværs af udbydere, markeder, omkostninger mv.

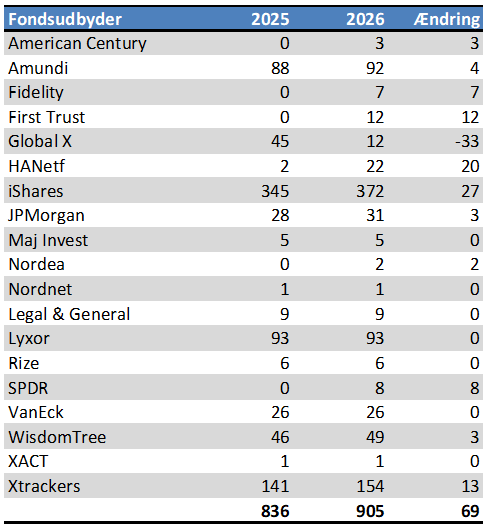

Nedenstående tabel viser de fondsudbydere som har fonde optaget på positivliste og hvor mange enkelte har:

Der er tilføjet ca. 100 nye ETF´er i 2026 og samtidig fjernet ca. 30.

| Invested.dk's egen strategi kan handles direkte på Nordnet (ikke anbefalet for enhver) Læs mere |

Frie midler (hvis man ønsker aktieindkomstbeskatning)

Frie midler (hvis man ønsker aktieindkomstbeskatning)

Aktieindkomst beskattes i 2026 med 27% op til 79.400 kr. (dobbelt op for ægtefæller) og 42% af indkomst over dette. Til sammenligning betaler man typisk ca. 37% og op til 42% plus eventuel kirkeskat af kapitalindkomst alt efter bopælskommune og øvrige indkomstforhold. Ønsker man at blive beskattet af sit afkast fra indeksfonde som aktieindkomst, skal man sørge for at investere i enten:

1) udbyttebetalende, aktiebaserede investeringsforeninger (IMB’er) eller

2) aktiebaserede fonde og ETF´er, som er opført på Skats positivliste for det pågældende skatteår.

For så vidt angår de under punkt 1 beskrevne fonde er disse realisationsbeskattede, mens fondene under punkt 2 er lagerbeskattede. Investerer man i begge type af fonde kan man overveje at placere fondene i to separate depoter, hvilket gør det noget lettere hurtigt at vurdere den årlige skat. I sidste ende betyder det dog ikke så meget, idet Skattestyrelsen automatisk sørger for en opdeling i de korrekte rubrikker på årsopgørelsen. Men hvis man gerne vil optimere sin skat mest muligt inden skatteåret udløber (og undgå høje renter for restskat), er man nødt til løbende at have et vist overblik over størrelsen af aktieindkomsten. Det er særligt lagerbeskatningen, som komplicerer overblikket men også udbetalte udbytter, vil man skulle tage højde for i beregningerne. Har man lagerbeskattede fonde i separat depot, er det noget lettere at overskue, hvad ens årlige skattepligtige afkast udgør, særligt hvis der alene er tale om akkumulerende fonde. Læs evt. mere om dette her.

I forhold til udbyttebetalende danske investeringsforeninger, som passivt følger et indeks, kan bl.a. nævnes Sparinvest (SparIndeks – indeksinvestering) over 20 forskellige fonde ligesom Danske Invest også har en del passive fonde i sit produktudbud. Det er alene de fonde, som indeholder ordet Indeks, der er passive. På Danske Invests hjemmeside kan man under Filtre og Investeringsstil vælge Indeksbaseret og der fremkommer herved en oversigt over samtlige indeksfonde.

Hvad angår ETF’er er det f.eks. stort set alle iShares aktiefonde og en lang række Xtracker fonde. Samlet set er over 900 indeksbaserede, passive fonde aktieindkomstbeskattede fordi de fremgår af positivlisten. De omfattede ETF’er er både akkumulerende og udbyttebetalende, men begge typer fonde lagerbeskattes som aktieindkomst.

Forslag til en bred realisationsbeskattet og udbyttebetalende aktiefond

Ønsker man at blive beskattet som aktieindkomst efter realisationsprincippet kunne et forslag til en skattemæssig egnet fond f.eks. være Sparindeks Globale Aktier med forventede årlige omkostninger på 0,5%, hvis man gerne vil eksponeres bredt mod globale aktier i hele verdenen. Fondens benchmarkindeks er det helt brede verdensindeks MSCI All Countries World IMI Index, som også indeholder lidt emerging markets. Indeksfonden udbydes af den største udbyder af indeksfonde i Danmark, Sparinvest (SparIndeks – indeksinvestering), og er børsnoteret på Københavns Fondsbørs (Nasdaq Copenhagen). Fonden handles i DKK og beskattes som en IMB, hvilket medfører, at den er realisationsbeskattet og årligt udlodder udbytte. Fonden blev etableret i 2017 og gav målt i DKK i 2023 et afkast på 18% mens 2022 resulterede i et negativt afkast på -13%. Se aktuelt afkast og andre oplysninger her.

Forslag til en bred lagerbeskattet og akkumulerende aktiefond

Ønsker man at blive beskattet som aktieindkomst efter lagerprincippet kunne et forslag til en skattemæssig egnet fond f.eks. være ETF’en Xtrackers MSCI AC World ESG Screened UCITS ETF 1C (XMAW – IE00BGHQ0G80) med årlige omkostninger på 0,25%. Udbyderen bag Xtrackers er tyske DWS Group, som er en af de største kapitalforvaltere i Europa. Fondens benchmark er MSCI ACWI Select ESG Screened Index, som er stort set identisk med det helt brede verdensindeks bortset fra, at det er ESG screenet. Fonden er akkumulerende og beskattes efter lagerprincippet som aktieindkomst. Målt i EUR gav fonden i 2025 et afkast på knap 7,7% mens 2024 endte i 25,9%. Se fondens aktuelle afkast og andre oplysninger her.

Af hensyn til likviditet anbefales det at købe denne – og de fleste andre ETF’er – på den tyske børs, Deutsche Boerse XETRA, hvor rigtig mange europæiske ETF´er er noterede. Fonden er også børsnoteret andre steder, men det er typisk på XETRA, der handles mest og spreadet er som oftest relativt lavt. Den nævnte fond handles på XETRA i EUR med tickerkoden XMAW. Såfremt man investerer i fonde med EUR eller anden udenlandsk valuta, bør man sørge for at få oprettet en handelskonto i samme valuta, hvorved man typisk vil kunne spare en del af de vekselomkostninger man ellers belastes med, når man handler.

De forskellige fonde kan f.eks. handles til lav kurtage hos Saxo Bank eller hos Nordnet, hvor man evt. kan anvende den fordelagtige månedsopsparingsordning. Her er det muligt at investere i et pænt udvalg af indeksfonde fra bl.a. Xtrackers og iShares, herunder de ovenfor nævnte fonde, uden at skulle betale købskurtage. I starten af hver måned kan man således investere for op til 50.000 DKK i op til 4 forskellige fonde ad gangen, hvorved man over tid kan få bygget en bred portefølje af indeksfonde op.

Det er ligeledes muligt at investere i alle Sparindeksfondene samt en lille håndfuld af Danske Invests indeksfonde igennem ordningen ligesom man kurtagefrit kan handle Nordnets egne indeksfonde, men disse beskattes bortset fra Nordnet Danmark alle som kapitalindkomst. Læs evt. mere om Nordnets månedsopsparing i vores anmeldelse af Nordnet.

Saxo Bank har også etableret en månedsopsparing med gratis købskurtage. Her er der intet loft over hvor meget man månedligt kan investere, men man afregnes i danske kroner og kan dermed ikke handle fra en valutakonto. Valutavekslingen koster 0,25% hver vej. Det bl.a. muligt at købe ETF´er fra iShares og Lyxor/Amundi, som begge har en stor andel af aktiebaserede ETF´er på positivlisten. Det er også muligt at købe investeringsforeninger i danske kroner fra bl.a. Sparindeks igennem månedsopsparingen.

| Invested.dk's egen strategi kan handles direkte på Nordnet (ikke anbefalet for enhver) Læs mere |

Frie midler (hvis man ønsker kapitalindkomstbeskatning)

Som nævnt oven for kan det i visse tilfælde skattemæssigt betale sig at blive beskattet som kapitalindkomst i stedet for aktieindkomst. Det er eksempelvis tilfældet, hvis man (som ugift) i forvejen har aktieindkomst over bundgrænsen på 79.400 kr. i 2026 eller hvis man ikke har anvendt sit årlige personfradrag. Har man ikke brugt sit årlige personfradrag beskattes man med 0% af kapitalindkomst op til 54.100 kr. om året i 2026. Det gælder uanset om man er barn eller voksen. Har man i forvejen negativ nettokapitalindkomst som følge af f.eks. realkreditrenter, vil marginalskatten alene udgøre enten ca. 33% eller ca. 25% alt efter om ens negative kapitalindkomst er under eller over 50.000 kr. (100.000 kr. for samlevende ægtefæller).

Man skal i gennemsnit (alt efter den kommune man er bosat i) betale ca. 37% i skat plus evt. kirkeskat, hvis man i 2026 har positiv nettokapitalindkomst under den nye mellemskattegrænse på 641.200 kr. plus et bundfradrag på 55.000 kr. Dog tælles anden personlig indkomst fx lønindkomst med bortset fra i forhold til bundfradraget. Er man mellemskatteeyder dvs. hvis ens nettokapitalindkomst sammenlagt med anden personlig indkomst er højere end bundfradraget plus mellemskattegrænsen, skal man betale 42% (plus evt. kirkeskat), hvilket, hvis man ikke er medlem af folkekirken, er samme marginalskat som ved aktieindkomst. Er man gift og samlevende skal man ligeledes tage højde for ægtefællens kapitalindkomst samt bundfradrag. Læs mere om skattesatser og regler her.

Hvis man ønsker at blive beskattet af sit afkast som kapitalindkomst skal man sørge for, at de fonde man vælger:

1) IKKE er opført på Skats positivliste og

2) IKKE er udbyttebetalende, aktiebaserede investeringsforeninger (IMB´er).

Det udelukker bl.a. de fleste aktiefonde fra iShares, Lyxor/Amundi, Xtrackers mv., hvis disse er opført på positivlisten. Samtidig udelukker det de fleste af Sparindeks indeksfonde bortset fra bl.a. den akkumulerende fond Sparindeks Globale aktier min.risk. akk. (Tickerkoden er SPVIGAMRAKL). Denne fond er en global fond, hvor benchmarket er aktier med en mindre volatilitet end det generelle globale marked. Fonden findes også i en udbyttebetalende udgave, som er i stedet er aktieindkomstbeskattet efter realisationsprincippet . Omkostningsniveauet er for begge fonde 0,5% årligt. Fonden gave i 2025 et sølle afkast på bare 0,2% mens 2024 resulterede i 19,1%. Sparindeks´ blandede fonde, hvor der investeres minimum 50% i obligationer, beskattes ligeledes som kapitalindkomst.

Danske Invest udbyder som nævnt også en del indeksfonde, men kun en enkelt af de globale er akkumulerende og børsnoteret. Det er Danske Invest Indeks Globale aktier akk (DKK hedged). (Tickerkoden er DKIGIADKKH) med årlige omkostninger på 0,4%. Fondens benchmark er verdensindekset, MSCI World Index og fonden hedger i øvrigt dollareksponeringen til danske kroner, hvilket ikke så mange fonde ellers gør. Fonden gav et afkast målt i DKK på 15,8% i 2025, hvilket på grund afdækningen af dollaren var noget højere end de fonde, som ikke havde afdækket valutaen. Til gengæld var afkastet på 19,4% i 2024 lidt dårlige pga. en stigende dollar det år. Man skal således være opmærksom på, at valutaafdækningen typisk koster en del årligt på afkastet medmindre dollaren falder overfor danske kroner.

En egnet ETF i forhold til kapitalindkomstbeskatning kunne f.eks. være Invesco MSCI World ESG Univ. Screened UCITS ETF (ESGW – IE00BJQRDK83) med årlige omkostninger på 0,19%. Fonden investerer i en ESG udgave af MSCI World indekset, er akkumulerende og kan med fordel bl.a. købes igennem Nordnets månedsopsparing uden betaling af købskurtage. Målt i EUR gave fonden i 2025 et afkast på 6,7% mens 2024 lå på 25,5%.

En lignende fond er Vanguard FTSE All-World UCITS ETF (USD) Acc (VWCE – IE00BK5BQT80) med årlige omkostninger på 0,22%. Fonden er akkumulerende og etableret i 2019. Målt i EUR gav fonden et afkast i 2025 på 8,4% mens 2024 landede på 24,7%. Se årets aktuelle afkast her. Fondens benchmark er FTSE All-World indekset, som inkluderer emerging markets.

De nævnte fonde kan bl.a. handles hos Saxo Bank med en lav minimumskurtage og hos Nordnet. Invesco fonden kan man desuden købe kurtagefrit igennem Nordnets månedsopsparing, hvor der generelt er et begrænset udbud af fonde som kapitalindkomstbeskattes. De to andre fonde fra hhv. Sparindeks og Danske Invest kan dog godt handles kurtagefrit via månedsopsparing hos begge udbydere.

Er man kunde hos Nordnet kan man tillige investere helt kurtagefrit i Nordnets egne ikke noterede indeksfonde, herunder Nordnet indeksfond Global med årlige omkostninger på 0,3%. Fonden handles i danske kroner og gav i 2025 et afkast på 6,9% og i 2024 24,8%.

Aktiesparekonto

Aktiesparekonto

Siden 1. januar 2020 har det også været muligt at investere i de aktiebaserede ETF’er og fonde, som fremgår af Skats positivliste. Det betyder, at man dels kan investere i aktiebaserede, udbyttebetalende indeksinvesteringsforeninger (de såkaldte IMB´er – læs evt. mere her) såsom de fleste af Sparindeks fonde og dels kan investere i aktiebaserede ETF´er fra f.eks. Ishares og udvalgte Xtrackers uanset om de er udbyttebetalende eller ej så længe de fremgår af Skats liste. Det er på en aktiesparekonto ikke muligt at investere i obligationsfonde og heller ikke i akkumulerende fonde eller ETF´er, som ikke fremgår af Skats liste.

Forslag til en egnet indeksfond er bl.a. Storebrand Indeks – Alle markeder A med årlige omkostninger på 0,31%. Fondens benchmarkindeks er det brede verdensindeks, MSCI All Countries. Fonden er akkumulerende og handles i danske kroner på Nasdaq Copenhagen. Fonden gav i 2025 et afkast på 6,8% mens 2024 blev på 24,9%.

Andre egnede indeksfonde er de samme som foreslået under afsnittet om frie midler – aktieindkomst eksempelvis den udbyttebetalende Sparindeks Globale Aktier min. risiko med årlige omkostninger på 0,5%. I den forbindelse kan det bemærkes, at det på en aktiesparekonto ikke er muligt at investere i den akkumulerende udgave af denne fond, jf. ovenfor. Hvad angår ETF’er kan f.eks. nævnes iShares Core MSCI World Ucits ETF, med årlige omkostninger på 0,2% og et afkast i 2025 på 7,1% og 26,2 i 2024. Både den akkumulerende og den udbyttebetalende kan købes til en aktiesparekonto, idet de begge fremgår af Skats positivliste. For at undgå at skulle reinvestere udbytte løbende, vil det give god mening at investere i akkumulerende fonde, hvor det er muligt.

Læs eventuelt mere om selve aktiesparekontoen her.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Det er bl.a. muligt at oprette en aktiesparekonto hos Saxo Bank og handle de nævnte fonde billigt med en relativ lav minimumskurtage. Danske investeringsforeninger koster som udgangspunkt 0,08% med en minimumskurtage på 10 DKK mens tyske ETF´er koster 0,08% dog min. 3 EUR. Handler man udenlandske aktier eller ETF´er skal man dog også betale et vekselgebyr på 0,25%.

Også Nordnet tilbyder oprettelse af en aktiesparekonto. Danske investeringsforeninger koster som udgangspunkt 0,10% med en minimumskurtage på 25 DKK mens tyske ETF´er koster 0,15% dog min. 3 EUR. Handler man udenlandske aktier eller ETF´er skal man også betale et vekselgebyr på 0,25%. Man kan desværre ikke anvende Nordnets månedsopsparing til at handle indeksfonde ligesom man heller ikke kan investere i Nordnets egne indeksfonde.

Nordnet, men ikke Saxo Bank, tilbyder aktiesparekontoen til mindreårige.

Pensionsmidler (ratepension, kapitalpension og aldersopsparing)

Pensionsmidler (ratepension, kapitalpension og aldersopsparing)

De ændrede skatteregler for investeringsselskaber har ikke betydning, hvis man investerer for pensionsmidler, hvorfor man kan investere i alle de forskellige ETF’ er uanset om de er på positivlisten eller ikke – uden at skele til de nye skatteregler. Det samme gælder andre investeringsforeninger. Skattemæssigt er der således ingen udfordringer, når man investerer i pensionsregi. Men eftersom det ikke er muligt at have en valutakonto tilknyttet et pensionsdepot, skal man være opmærksom på, at man typisk kommer til at betale valutavekslingsgebyr hver gang man handler ETF’er i f.eks. EUR og det af hele det handlede beløb. Derfor kan det være at foretrække, at købe akkumulerende fonde, så man ikke behøver at reinvestere udbyttet løbende og betale unødige vekslingsomkostninger. Er man 100% investeret vil man typisk have brug for likviditet til betaling af årets skat (PAL skat) i januar måned, hvorfor man således er nødsaget til at sælge ud af sine værdipapirer eller indbetale yderligere på pensionen, hvis man har mulighed for dette. Man beskattes efter lagerprincippet af årets afkast (værditilvæksten) med 15,3%.

Man kan bl.a. investere sine pensionsmidler hos Nordnet Bank til en lav kurtage. Særligt kan Nordnets Månedsopsparingsordning i den forbindelse anbefales, som beskrevet nærmere ovenfor under “Frie midler (aktieindkomst)”. Eksempelvis er de akkumulerende iShares fonde, herunder f.eks. den allerede nævnte iShares Core MSCI World Ucits ETF egnede i denne forbindelse. Ligeledes er Sparindeks Globale Aktier min. risiko en del af ordningen og hvis man vælger den akkumulerende udgave af fonden undgår man løbende reinvestering. Begge fonde er beskrevet nærmere ovenfor.

| Invested.dk's egen strategi kan handles direkte på Nordnet (ikke anbefalet for enhver) Læs mere |

Selskabsmidler

Selskabsmidler

I forhold til investering i selskabsregi har de ændrede skatteregler for investeringsselskaber ingen betydning. Afkast beskattes med 22% efter lagerprincippet helt uafhængigt af hvilken type indeksfond, der investeres i. Det er således muligt at handle alle typer fonde i selskabsregi, og man er helt fri for at tænke i skat i dette investeringsmiljø.

Man kan handle ETF’er for selskabsmidler igennem både Nordnet og Saxo Bank. Forslag til egnede fonde kunne være de samme som anført ovenfor under pensionsmidler, men som nævnt er der frit slag. Til forskel for pensionskonti er det dog muligt at have en konto i udenlandsk valuta i selskabsregi, hvorfor man ikke har samme problematik med hensyn til valutaveksling. Umiddelbart giver det bedst mening at investere i fonde, som er akkumulerende, idet man under alle omstændigheder løbende skal betale selskabsskat af både realiseret og urealiseret afkast. Man vil dermed undgå at skulle reinvestere, men man skal samtidig have styr på likviditeten til at betale selskabsskatten, herunder eventuelt de løbende frivillige acontoskattebetalinger. Hvad angår sidstnævnte vil man netop i tilfælde af udbetalte udbytter evt. kunne bruge disse til de løbende betalinger.

Virksomhedsskatteordningen

Virksomhedsskatteordningen

Der gælder restriktioner for hvilken type af værdipapirer man kan investere i, hvis ens virksomhed er omfattet af virksomhedsskatteordningen (VSO). Udgangspunktet var tidligere, at man alene kunne investere i investeringsselskaber såsom visse akkumulerende investeringsforeninger eller udenlandske fonde eksempelvis ETF’er, som blev beskattet som kapitalindkomst. Reglerne gælder principielt stadig, men siden 2020 har det også været muligt at investere i de ETF’er mv. som er opført på Skats positivliste, som jo ellers vil blive beskattet som aktieindkomst, hvis man investerer med frie midler. Man kan derimod ikke investere i udbyttebetalende, aktiebaserede investeringsforeninger (IMB´er), som beskattes som aktieindkomst. Afkast fra f.eks. indeksfonde genereret under brug af virksomhedsskatteordningen lagerbeskattes årligt med 22%, hvis man lader afkastet forblive i virksomheden. Alternativt vil afkastet blive beskattet direkte hos ejeren.

Bl.a. kan den akkumulerende fond iShares Core MSCI World Ucits ETF (EUNL – IE00B4L5Y983) købes i VSO ligesom den udbyttebetalende udgave kan uagtet at de begge fremgår af Skats positivliste. For så vidt angår Sparindeks Globale Aktier min. risiko akk. er det alene den akkumulerende udgave af fonden man kan købe i ordningen, idet denne er kapitalindkomstbeskattet. Den akkumulerende fond har tickerkoden SPVIGAMRAKL. Begge fonde er beskrevet nærmere ovenfor under afsnittene om frie midler – aktieindkomst og frie midler – kapitalindkomst.

Man kan handle ETF’er for virksomhedsmidler igennem både Nordnet og Saxo Bank. Forslag til egnede fonde kunne være de samme som anført ovenfor under pensionsmidler. Til forskel for pensionskonti er det dog muligt at have en konto i udenlandsk valuta i virksomhedsregi, hvorfor man ikke har samme problematik med hensyn til valutaveksling.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

Mindreåriges investering af frie midler

Mindreåriges investering af frie midler

Såfremt en mindreårig (under 18) ønsker at gøre brug af sit årlige personfradrag, som i 2026 er 54.100 kr. og derved helt undgå at skulle betale skat af afkast op til dette beløb, skal man som udgangspunkt sikre sig, at den mindreårige investerer i fonde, som er kapitalindkomstbeskattede. Dvs. enten ETF’er eller akkumulerende investeringsforeninger, som IKKE er optaget på Skats positivliste. Såfremt den mindreårige har fritidsjob eller modtager børnebidrag over normalbeløbet, vil der allerede være brugt af personfradraget, hvilket man skal være opmærksom på.

For at udnytte personfradraget kan den mindreårige bl.a. vælge både akkumulerende og udbyttebetalende obligationsbaserede og blandede investeringsforeninger. Herudover kan man vælge de fleste danske akkumulerende investeringsforeninger og alle ETF’er uanset om de er udbyttebetalende eller ej så længe fondene ikke fremgår af Skats positivliste. Det udelukker eksempelvis de fleste af iShares’ aktiefonde. Skattemæssigt set kan udbyttebetalende fonde dog være en udfordring, hvis den mindreårige har modtaget penge til investeringen direkte fra forældrene, jf. nedenfor.

Mindreårige kan sagtens investere i aktiebaserede IMB’er eller ETF’er, som er på positivlisten, men så vil den mindreårige blive beskattet som aktieindkomst af afkastet, hvilket betyder, at man som udgangspunkt ikke kan anvende personfradraget. Skattemæssigt kan dette dog være en idé såfremt den mindreårige har en samlet kapitalindkomst, som ligger højere end det årlige personfradrag, idet den marginale skattesats i så fald vil være 27% i stedet for ca. 37% op til de respektive bundfradrag, hvor skatten derover ligger på ca. 42% for begge indkomsttyper.

Det er for den mindreåriges værger (og for andre hvis værgerne giver tilladelse til det) muligt at åbne en konto og et værdipapirdepot for mindreårige hos Nordnet. Det er bl.a. muligt at anvende Nordnets fordelagtige Månedsopsparing til løbende at investere den mindreåriges frie midler. Ønsker man at kunne anvende den mindreåriges personfradrag, er det dog væsentligt at investere i værdipapirer, hvor gevinster beskattes som kapitalindkomst, idet gevinst fra værdipapirer som beskattes som aktieindkomst, som udgangspunkt ikke kan indeholdes i personfradraget.

Samtidig må det anbefales at investere i akkumulerende fonde, så man ikke løbende behøver at reinvestere løbende udlodninger. Hvis den mindreåriges penge stammer fra forældrene, bør man ikke investere i værdipapirer som udbetaler udbytte, idet forældrene vil skulle beskattes af afkast som udbetales som udbytte. Derimod beskattes barnet som udgangspunkt selv af kursgevinster uanset om pengene kommer fra forældrene eller ej. De skattemæssige regler for mindreåriges investeringer er kringlede og man skal se sig godt for.

Læs mere de kringlede skatteregler og om børns muligheder for skattefri investering her.

Skattebegunstigede børneopsparinger

Skattebegunstigede børneopsparinger

Er der tale om en traditionel og skattebegunstiget børneopsparing, er det i forhold til skat irrelevant hvilken type indeksfonde, der investeres i eftersom al afkast er skattefrit. Der eksisterer heller ingen restriktioner for, hvilken type fonde (af dem som nævnes i denne artikel) man må investere i. Eftersom man alene kan sætte 6.000 kr. årligt ind på en børneopsparing og 72.000 kr. i alt, er det en fordel at handle hos en udbyder, som ikke opkræver unødigt høje omkostninger og gerne ikke minimumskurtage.

Typisk vil det være billigst at handle danske investeringsforeninger og særligt i forhold til børneopsparinger vil det være oplagt at vælge en akkumulerende fond, så man slipper for løbende at skulle geninvestere udbytter.

Forslag til en egnet global indeksfond er bl.a. Storebrand Indeks – Alle markeder A med årlige omkostninger på 0,31%. Fondens benchmarkindeks er det brede verdensindeks, MSCI All Countries. Fonden er akkumulerende og handles i danske kroner på Nasdaq Copenhagen. Fonden gav i 2025 et afkast på 6,8% mens 2024 blev på 24,9%.

Ønsker man lidt mindre risiko kan Sparindeks Globale Aktier min. risiko akk. også være egnet i en børneopsparing med årlige omkostninger på 0,5%.

Som alternativ kan man også vælge en hvilken som helst akkumulerende ETF. I forhold til ETF´er skal man dog være ekstra opmærksom på eventuelle vekselgebyrer og depotgebyrer udover selve kurtagen, som i mange af de traditionelle banker desværre er urimelig høj. Har man børneopsparingen i en sådan bank vil de danske investeringsforeninger typisk være noget billigere at handle.

Ved investering i få og brede fonde, som ikke løbende udlodder udbytte, sikrer man en god diversificering og man kan principielt beholde disse indtil børneopsparingen en gang skal udbetales. Skal pengene bruges kort efter udløb af børneopsparingen, bør man overveje, når man nærmer sig denne deadline, at tage en del af risikoen af og fx have en vis andel stående kontant. Skal pengene ikke bruges lige foreløbig, kan man overveje at sætte pengene ind på en aktiesparekonto og fortsætte investeringen i dette miljø. Det vil typisk være mest optimalt skattemæssigt set og også være en fordel, hvis man fx skal modtage SU og samtidig arbejder.

Hverken Nordnet eller Saxo Bank tilbyder desværre den almindelige børneopsparing. I stedet er man henvist til at benytte de traditionelle banker. Typisk vil det være en fordel at bruge den bank man allerede er kunde i, men det anbefales at man undersøger omkostningsniveauet forinden, da der kan være en del at spare hvis man ser sig lidt for. Forbrugerrådet har senest testet forskellige banker i august 2024 Adgang kræver abonnement, men lån evt. bladet på biblioteket.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Læs mere generelt om ETF´er og fonde i vores guide om passiv investering her.

Ansvarsfraskrivelse:

Oplysningerne i ovenstående artikel er ikke en udtømmende beskrivelse af skattereglerne på området, og skal ikke betragtes som individuel skatterådgivning. Der tages forbehold for eventuelle fejl og mangler ligesom reglerne kan ændre sig fremover. Individuelle forhold hos den enkelte investor kan desuden være afgørende, hvorfor der opfordres til at søge individuel rådgivning hos en skatterådgiver eller direkte hos Skattestyrelsen eller hos en investeringsrådgiver, hvis det drejer sig om konkrete investeringer. Brug af oplysningerne sker på eget ansvar og tager udgangspunkt i, at man har fuld skattepligt i Danmark. Fejl og mangler i forhold til beskrivelsen af de nævnte fonde er ligeledes uden ansvar og man bør altid selv kontrollere, om alt er korrekt.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.