Basal investering

Renters rente – verdens ottende vidunder?

Compounding is the 8th wonder of the world. He who understands it, earns it. He who doesn’t, pays it.

– Albert Einstein

Kunne du tænke dig at få din helt egen pengemaskine? Det kan lyde mærkeligt, men det er faktisk muligt, hvis du kan få renters rente til at arbejde for dig. Investering i aktiemarkedet er historisk set en af de bedste drivkræfter for renters rente.

Hvad er renters rente egentlig?

Af Anders Isbrand, erfaren privat investor

Renters rente er undervurderet – i mine ører lyder det engelske ord for fænomenet mere kraftfuldt og sexet – compound interest. Konceptet er simpelt, men dets effekter kan være dramatiske. Uanset hvilket ord vi bruger, har vi i mine øjne brug for at gøre det mere håndgribeligt.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

Lad os tage den situation, at du har foretaget en investering i en bestemt aktie, og det lykkes dig at få et vist afkast hvert år. I stedet for at få afkastet udbetalt, lægger du det oven i din investering. Afkastet fra denne tilføjelse til din investering kan nu lægges oven i det første års afkast. Allerede nu er dit afkast begyndt selv at danne afkast. Nøgleordet er altså reinvestering, og pengemaskinen er nu startet. Det vigtige nu at lade denne proces fortsætte, år efter år.

Et konkret eksempel

Lad os sige at du investerer 100.000 kr og får 10 % i afkast om året. Efter 1 år vil du så have 110.000 kr. Efter 2 år vil du have 121.000 kr. Efter 3 år 133.100 kr osv. De ‘ekstra’ 3.100 kr du har efter 3 år repræsenterer udelukkende renters rente. Og efter 10 år har du ikke 200.000 kr, men 259.475 kr. Du har altså genereret et afkast på ca. 160.000 kr på 10 år – og de 60.000 kr er udelukkende renters rente. Med tiden bliver dette endnu mere dramatisk – så dramatisk at Albert Einstein kaldte renters rente for verdens ottende vidunder. Lad os kigge nærmere på fænomenet – først skal vi et smut tilbage i tiden og høre om skakspillets fødsel.

Hvordan skakspillet blev til

Måske har du hørt historien om skakspillets oprindelse. Da spillet blev præsenteret for kejseren, blev han så imponeret, at han lod opfinderen selv bestemme sin belønning. Opfinderen bad beskedent om at blive betalt ikke i penge, men i riskorn – set riskorn lagt på skakbrættets første felt, to på det 2. felt, fire på det 3. felt og så fremdeles til det 64. og sidste felt var nået.

Historien om skakspillets er måske nok en myte men illustrerer den dramatiske effekt af renters rente.

Kejseren, der blev forbløffet over et så beskedent ønske, accepterede straks. Han blev dog noget overrasket, da hoffets skatmester efter en del beregninger måtte meddele, at der allerede på det 32. felt skulle lægges omkring 100 tons ris, og på det 64. felt skulle lægges – hold fast – 18.446.744.073.709.551.616 riskorn, eller over 18 milliarder milliarder riskorn, altså mere ris end der fandtes i hele riget.

I dagens penge svarer denne mængde ris til ca. 300.000 millarder dollars, altså mere end 3 gange verdens samlede BNP i 2020. Kejseren tænkte sig om og gjorde det eneste rationelle for en mand i hans position – han lod manden henrette for at prøve at overliste sin kejser. Om historien er sand, er uvist, men uanset er der god læring at hente.

Hvad gør renters rente til verdens ottende vidunder?

Som skakhistoren viser, kan renters rente have ret dramatiske effekter. Motoren, der driver renters rente, er kombinationen af eksponentiel udvikling og tid. Dette er årsagen til at vi efter et antal fordoblinger når op på gigantiske tal, når bare vi bliver ved med at fordoble et beløb med et fast interval. Renters rente er allerede i gang næsten fra starten, men først efter et stykke tid med konsistent afkast bliver effekten tydelig. Nu er det synligt, at afkastet i sig selv genererer afkast. Når denne selvforstærkende proces har været i gang længe nok, bliver det akkumulerede afkast efterhånden så stort, at startkapitalen virker forsvindende lille i forhold til. Efter fx bare 10 fordoblinger har vi allerede mere end 1000-doblet vores startbeløb (210 = 1.024). Som med kejseren i historien, kan dette virke overraskende.

| Invested.dk's egen strategi kan handles direkte på Nordnet (ikke anbefalet for enhver) Læs mere |

Hvorfor kan eksponentiel vækst være svært at forholde sig til?

Eksponentiel vækst er bare ikke intuitivt for de fleste, for vi mennesker har tendens til at tænke i lineære baner – 1,2,3,4,5 snarere end 1,2,4,8,16. Dette skyldes formentlig, at eksponentiel udvikling ikke ligefrem har præget vores jæger-samler-tilværelse, siden den menneskelige evolution tog sin spæde begyndelse for 7 millioner år siden. Det er vel først ved landbrugets begyndelse, at fx korn eller ris kunne fordobles mange gange ved at dyrke jorden, og der er bred enighed blandt palæoantropologer om at vores hjerner har ikke udviklet sig biologisk i nævneværdig grad i de seneste 12.000 år. Hvis vi imidlertid kan vænne os til at tænke i eksponentielle baner og handle derudfra, kan vi drage voldsomt nytte af dette verdens ottende vidunder.

Superinvestor Warren Buffet betragtes af mange som verdens bedste compounder. Han har gennem 80 år fordoblet sin rigdom 31 gange.

Vigtigheden af at compounde over tid

Det fremmeste eksempel på at drage nytte af renters rente er verdens nok mest succesfulde investor, amerikanske Warren Buffett. Han har compounded sin rigdom livet igennem, siden han startede med at investere som 11-årig og er stadig fuldt aktiv som investor i en alder af 90 år. I perioden 1965-2020 har han haft et gennemsnitligt årligt afkast på 20,0 % gennem virksomheden Berkshire Hathaway. Selskabet er holdingselskab for en række datterselskaber og fungerer i praksis som den entitet Warren Buffett investerer igennem. Før 1965 har hans årlige afkast endda været endnu større. Samlet set har han fordoblet sine penge omkring 31 gange og er altså nået til skakbrættets 31. felt.

Hvor findes renters rente i din hverdag?

Det kan måske virke lidt fjernt at forholde sig til verdens mest succesfulde investorer, men vi behøver slet ikke gå til sådanne yderligheder for at få renters rente ind under huden. De fleste af os er måske ikke bevidste om, hvor stor indvirkning eksponentiel vækst og renters rente har på vores hverdag – lad os tage nogle få eksempler.

Renters rente er drevet af eksponentiel vækst, der er karakteriseret ved den såkaldte j-kurve, eller hockeystavs-formation.

Coronavirus, atombomber og computerchips

Måske har du tænkt, hvorfor regeringen flere gange har iværksat restriktioner allerede ved små stigninger i antal coronasmittede i Danmark. Svaret er netop eksponentiel udvikling. Baggrunden har været, at hvis smittetallet er over 1, vil en coronasmittet i gennemsnit smitte mere en 1 person med coronavirus, og hver af disse personer vil så igen smitte flere end 1 person – altså en eksponentiel udvikling. Det samme gælder inden i vores krop når den er inficeret med virus, hvor en inficeret celle ved sin død vil frigøre tusinder af viruspartikler, der så vil forsøge at inficere andre af kroppens celler.

Eksponentiel udvikling er jo også måden, hvorpå 1 befrugtet ægcelle på kun 9 måneder bliver til de mange milliarder celler der udgør en nyfødt baby. En atombombe er endnu et eksempel – når en atombombe der sprænges rammer neutroner nærliggende atomer og får dem til at splittes i to og frigive nye neutroner, der så kan fortsætte processen. Der er altså også her tale om en eksponentiel proces. Moore’s lov endnu et eksempel på eksponentiel udvikling – loven siger, at man hvert halvandet år siden 1965 har kunnet få plads til dobbelt så meget regnekraft (flere transistorer ) ind på den samme chip. I praksis har det vist sig, at man i nu over 50 år har kunnet købe computere med dobbelt så meget regnekraft som for 18 måneder før – vel at mærke til samme pris. Denne eksponentielle proces har selvsagt kommet producenterne af computerchips – som NVIDIA, AMD, Intel og Apple’s leverandør af M1-chips, taiwanesiske TSCM – til gode.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

Så meget som 90 % af din pensionsopsparing kommer fra renters rente (!)

Du drager allerede nytte af renters rente, hvis du som de fleste danskere har eDit pensionsselskab investerer nemlig dine indbetalinger – typiske relativt bredt, så afkastet nogenlunde følger markedets. Den pensionsformue vokser hvert år med det årlige afkast som fremgår af dit pensionsselskabs hjemmeside. Gennem et arbejdsliv på 50 år vil dine akkumulerede indbetalinger kun repræsentere i størrelsesorden 10 % af din pensionsformue, mens de akkumulerede afkast vil repræsentere omkring 90 % af pensionsformuen. Dette er forudsat et årligt afkast på 8 %, hvilket historisk set er nogenlunde hvad markedet i gennemsnit har leveret.

Du kan altså typisk takke renters rente for 90 % din pensionsformue. Leg selv med dine egne tal på denne renters rente-beregner. Du kan desuden vælge at replicere pensionsselskabernes proces ved at investere dine egne penge passivt i indeksfonde. Du er på den måde garanteret markedets afkast, hverken værre eller bedre. Hvis du ikke vil kaste dig ud i at vælge enkeltaktier, tilbyder passiv investerings set-it-and-forget-it-tilgang mange fordele. Læs mere om passiv investering her.

Hvordan kan du som investor drage nytte af renters rente?

Vi har nu kigget på, hvordan renters rente kan opnå ret dramatiske resultater, drevet af eksponentiel udvikling, og dette kræver, at 3 kriterier er opfyldt:

1. En investering.

2. Et positivt afkast af denne investering.

3. Reinvestering af dette afkast.

Lad os nu kigge på nogle praktiske tiltag, som du kan gå i gang med at bruge til at tæmme renters rentes voldsomme potentialle.

Kickstart din compounding – seks konkrete tips og tricks

Førnævnte eksempel med Warren Buffett er nok et af de mere ekstreme eksempler på renters rente, men det viser virkelig, hvad der er muligt – i hvert fald i princippet. Man bliver ikke verdens bedste compounder lige med ét, men mindre kan også gøre det – vi har allerede berørt passiv investering. Herunder er 6 yderligere konkrete tiltag, som du med fordel begynde at implementere allerede i dag.

1. Tænk langsigtet

Fokuser på dit afkast over tid, altså på at opnå konsistente afkast over en årrække. 99% af markedet er fokuseret på de næste par kvartaler. Uanset dit ambitionsniveau er den langsigtede tankegang en fordel. Den er automatisk indbygget i passiv investering. Hvis du imidlertid vil investere aktivt, kan det være en fordel at ignorere Wall Street’s kortsigtede tankegang og i stedet holde fokus på den lange bane. En af superinvestorernes yndlingstilgange er at lede efter såkaldte long-term compounders. De leder altså efter investeringer – typisk virksomheder – der kan generere et stabilt højt afkast år efter år. En af dem er Seth Klarman, hvis hedge fond The Baupost Group, som siden 1983 har haft et gennemsnitligt årligt afkast på knapt 20 %:

The single greatest edge an investor can have is a long-term orientation.

– Seth Klarman, manager af the Baupost Group og fortaler for at anvende den såkaldte value investing-strategi

2. Vi har tendens til at finde hvad vi leder efter – indtænk dette i din investeringsstrategi

Selvfølgelig har afkastets størrelse betydning, og her er det tankevækkende, i hvor høj grad vi har tendens til at finde hvad vi fokuserer på. Hvis du fx fokuserer på investeringer med et 5 % afkast, er det formentlig det afkast du vil få. Hvis du derimod leder efter et afkast på 15 %, vil dit afkast over tid sandsynligvis ende heromkring. Årsagen er, at dit mål vil påvirke din indsats. Dette gælder selvfølgelig inden for rimelighedens grænser, men der synes at være noget om snakken. Fx er det bemærkelsesværdigt, at superinvestoren Monish Pabrai i 1990’erne satte sig det mål at opnå 26 % i årligt afkast. Efter et par årtier har han præsteret et 25,9 % gennemsnitligt årligt afkast (på engelsk CAGR, compounded annual growth rate). Det er meget tæt på målet.

Det bør nævnes, at når man går efter højere afkast, vil man som regel også have højere volatilitet og risiko. Det er i hvert fald den traditionelle måde at tænke på. De såkaldte valueinvestorer skelner dog mellem volatilitet og risiko – dette kommer vi ind på i en særskilt artikel.

Hold compoundingen i gang med et årligt afkast på 26 %. Det har superinvestor Mohnish Pabrai skrevet på sin nummerplade for at huske det. Han har dog i 2021 skiftet sin ordlyden til RLE OF 72.

3. Tænk i doblinger

Hvor ofte fordobler du værdien af din portefølje? Prøv at tænke i doblinger, det vil alt andet lige påvirke din tankegang mod højere afkast. Så hvis din porteføljes afkast er 7 % om året, fordobles den hvert 10. år. Hvis den er 26 %, fordobles den hvert 3. år. Lad os dykke lidt dybere ned i førnævnte eksempel: Superinvestor Mohnish Pabrai havde i midt-1990’erne solgt sit firma og stod derfor med 1 million USD uden noget at bruge pengene på umiddelbart. Han besluttede sig for at udfordre sig selv:

Pabrai satte sig for at få sine 1 mio. USD til at vokse til 1 mia. USD, altså ikke mindre end en 1.000-dobling på 30 år. Det kan som lyde voldsomt ambitiøst mål, men Pabrai var bevidst om, at det faktisk kun kræver 10 fordoblinger af hans startkapital. Desuden var målet ikke grebet ud af luften. Baggrunden var, at Pabrai i perioden op til var blevet bekendt med Warren Buffett og havde studeret hans strategi indgående. Han besluttede sig for at kopiere denne skamløst. Med Buffett’s strategi ved hånden satte han sig for at fordoble sin investering hvert 3. år. Pabrai’s strategi involverede at identificere aktier, som handles under virksomhedens sande – intrinsikke – værdi og så vente til markedet erkender dette, typisk over en 2-3 års periode. En fordobling i løbet af 3 år svarer til et årligt afkast – compounded annual growth rate – på 26 %, idet 1,26 x 1,26, 1,26 = 2,00 – jævnfør the rule of 72.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Til inspiration kan nævnes, at en interessant teknik Pabrai sværger til for at opnå dette, er at lede efter hidden PE’s of 1. Her taler vi altså om virksomheder, hvis aktiepris er så lav i forhold til indtjeningen, at den er tjent ind på bare et år, måske to. Ofte vil der være en årsag til den lave aktiepris, men overraskende nok finder Pabrai fra tid til anden en sund virksomhed, der er misforstået af markedet, som har prissat den markant under sin værdi. Investeringsmuligheder som disse dukker typisk ikke op ved søgning med aktiescreenere såsom finviz.com og kan altså kræve en del detektivarbejde.

4. Brug the rule of 72

Når vi vil styrke vores ‘eksponentielle’ tankegang og tænke i doblinger, er the rule of 72 god at få forstand af. Selv førnævnte superinvestor Mohnish Pabrai bruger den, som det fremgår af hans personaliserede nummerplade med teksten RLE OF 72. Det kan lyde skørt i dagens komplekse, computerdominerede verden, men Mohnish mener faktisk, at du kun bør investere, når investeringscasen er simpel nok til at hovedregning giver den fornødne forståelse og overblik. For ham skader regneark såsom Excel mere end de gavner. Her er the rule of 72 en god tommelfingerregel, som du kan bruge til at regne ud hvor lang det tager dig at fordoble din investering, med et givent årligt afkast. Formlen er simpel: Når du dividerer 72 med dit årlige afkast i procent får du antal år per fordobling. Fx tager et 10 % afkast omkring 7 år om at fordobles, da 72/10 = 7,2. Et 6 % afkast tager 12 år om at fordobles. Selvom reglen er en tommelfingerregel, er den overraskende præcis og meget anvendelig, da den kun kræver lidt hurtig hovedregning.

5. Track dit afkast

What gets measured gets managed, siger man på godt dansk. Monitorér derfor dit årlige afkast og skriv det ned på papir, i et Excel-ark eller lignende. På den måde holder du det konsistente fokus, der netop er så vigtigt for renters rente.

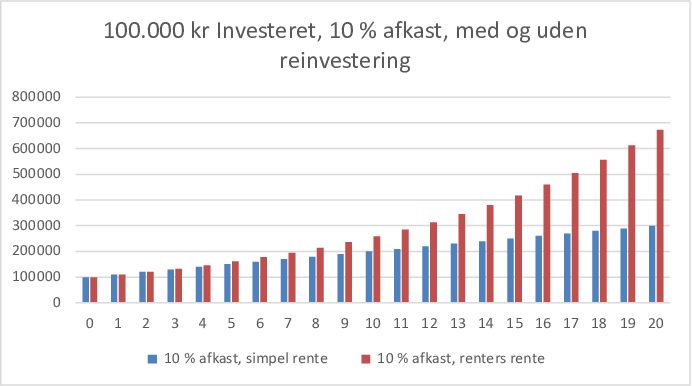

Her ses forskellen med og uden renters rente for 100.000 kr investeret i 20 år med 10 % i årligt afkast. Hvis afkastet udbetales hvert år, vil du efter 20 år have 300.000 kr, vist med blå. Hvis afkastet derimod reinvesteres hvert år, vil du efter 20 år have 672.750 kr, vist med rød.

I ovenstående eksempel er ikke medregnet skat, som selvfølgelig vil gøre renters rente-udviklingen langsommere. Husk på, at en af skattens funktioner er for staten at skabe incitamenter, der påvirker vores opførsel. At optimere skat er altså i udgangspunktet at gøre mere af det, regeringen/staten gerne vil have os til.

At investere langsigtet i enkeltaktier kan være en nyttig strategi, ikke bare generelt, men også til at optimere din skat. Rationalet er som følger: I stedet for at købe og sælge aktier hele tiden, kan det være smart at finde enkeltaktier, som du optimalt set kan holde fast på i årtier. Langsigtet investering i enkeltaktier er ret optimalt skattemæssigt, fordi du jo først betaler skat af dit afkast, når du sælger. Som nævnt ovenfor drager de fleste automatisk nytte af den langsigtede renters rente gennem deres pension. For det første betaler de kun 15,3 % i skat, hvorimod afkast af enkeltaktier beskattes med 27 – 42%. For det andet ikke man som investor bliver fristet til at købe og sælge aktier, da pensionsselskabet jo investerer din pensionsopsparing, og typisk får et afkast der svarer til markedets.

Du kan lære mere om at optimere skat af dine investeringer her eller i dette webinar med vores skatteekspert Andreas Damgaard som vært.

6. Start hellere før end senere

Renters rente-effekten kan blive ret dramatisk, når konsistens møder tid.

Afslutningsvis bør fremhæves, at renters rente virker allerbedst, når vi som investorer lader et konsistent afkast løbe over tid. Derfor er det bedste at starte processen tidligt – som et ældgammelt kinesisk ordsprog siger:

“Det bedste tidspunkt at plante et træ var for 20 år siden – det næstbedste tidspunkt er i dag.”

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.