Skat

Årsopgørelse for investorer 2025

2nd februar, 2026 11 commentsDet er først muligt at indberette og godkende sine skatteoplysninger for skatteåret 2025, når Skat officielt 23. marts 2026 åbner op for adgangen i TastSelv (Under ”Log på” på www.skat.dk). En del af de indberettede oplysninger vil man dog allerede forinden kunne finde under menupunktet ”Skatteoplysninger” i TastSelv systemet, idet disse typisk kan ses i løbet […]

Find de bedste indeksfonde og ETF’er i forhold til din skat 2026

18th januar, 2026 23 commentsDe skattemæssige regler for investering med frie midler og aktiesparekontoen blev for visse investeringsselskaber justeret i 2020. De ændrede skatteregler betyder, at visse fonde, herunder f.eks. visse ETF’er (Exchange Traded Funds) som hovedsageligt investerer i aktier, beskattes som aktieindkomst i stedet for som kapitalindkomst. Man beskattes fortsat efter lagerprincippet, hvilket betyder, at man årligt bliver […]

Sådan kan dine børn årligt få et skattefrit afkast på op til 54.100 kr. i 2026

10th januar, 2026 No comments yetIkke mindst efter at personfradraget for unge under 18 år for et par år siden blev sat op til samme sats som voksne, så det i 2026 nu udgør 54.100 kr., er mulighederne nu endnu bedre end tidligere for at hjælpe sine mindreårige børn eller børnebørn godt på vej økonomisk med en skattefri investering. Har […]

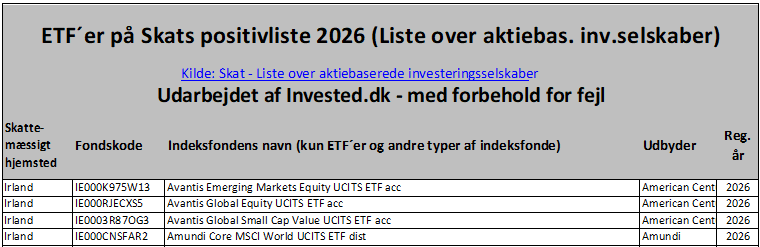

Skats positivliste over ETF´er som fra 2026 skal beskattes som aktieindkomst

7th januar, 2026 4 commentsSkat har den 15. december 2025 offentliggjort en ny positivliste for de investeringsselskaber, herunder Exchange Traded Funds (ETF´er), som fra og med 2026 skal beskattes som aktieindkomst efter lagerprincippet, hvis man investerer for frie midler. Skat har for vane at sende opdaterede positivlister ud i løbet af året, hvilket man skal være opmærksom på. Det […]

Skatteregler for investeringsselskaber, herunder udenlandske fonde såsom ETF´er

15th december, 2025 16 commentsIndledningsvist anbefales det at læse første del af artiklen Skat – investeringsforeninger, som kort fortæller om den skattemæssigt vigtige sondring mellem investeringsforeninger og investeringsselskaber. Under Skats kategori investeringsselskaber findes de fleste udenlandske fonde, herunder Exchange Traded Funds (ETF´er) og visse akkumulerende investeringsforeninger. Udenlandske fonde/foreninger svarer nogenlunde til danske investeringsforeninger, men behandles skattemæssigt ofte anderledes. Det […]

Sådan udnytter du tab på aktiemarkedet i 2025

5th december, 2025 No comments yetAktiemarkedet har primo december 2025 trods et par mindre korrektioner henimod slutningen af året generelt set udviklet sig ganske positivt. Fremgangen har i år især været båret af de store amerikanske aktier men også af mange af de europæiske aktier, hvorimod de hjemlige danske aktier endnu engang har leveret et skuffende resultat. Alt efter hvordan […]

Aktiesparekontoen 2025 – Spar i skat på dine investeringer

24th november, 2025 3 commentsSiden 2019 har det været muligt at indbetale penge på en skattebegunstiget aktiesparekonto, hvorved man kan nøjes med at betale 17% i skat af afkastet fra kontoen. For langt de fleste vil det både skattemæssigt set og kompleksitetsmæssigt set bedst kunne betale sig at investere mest muligt igennem denne ordning. Det er for 2025 muligt […]

Optimering af skat af investeringsafkast

19th november, 2025 15 commentsI forhold til investering og skat er det vigtigste naturligvis at komme i gang med at investere. Skattedelen er trods alt kun sekundært, men det afgørende i sidste ende for ens afkast er afkastet efter skat, hvorfor det bestemt ikke er uvæsentligt at indtænke skatteelementet i de investeringer man foretager. Jo mere man investerer, jo […]

Skatteregler for aktier

12th november, 2025 3 commentsAktier er ejerandele i aktieselskaber og der sondres overordnet mellem om en aktie er optaget til handel (er børsnoteret), dvs. bliver handlet på et reguleret marked eller en multilateral handelsfacilitet og unoterede aktier. Tidligere blev unoterede aktier, som blev handlet på en ureguleret markedsplads fx First North eller Spotlight, skattemæssigt behandlet anderledes end børsnoterede aktier […]

Skatteregler for finansielle kontrakter, f.eks. certifikater

10th oktober, 2025 8 commentsSkats definition af finansielle kontrakter omfatter en lang række finansielle instrumenter såsom strukturerede produkter, futures og optioner, CFD´er (Contracts for difference), spread betting kontrakter, valutakryds, mini futures, certifikater mv. I denne artikel fokuseres især på sidstnævnte produkttype, men overordnet set behandles de fleste typer af finansielle kontrakter skattemæssigt ensartet. Dog besidder de enkelte produkttyper i […]

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.