Kategori: encyclopedia

Strikekurs – Aftalekurs

Definition af Strikekurs – Aftalekurs

Definition af Strikekurs – Aftalekurs

Prisen som et specifikt derivat kan udnyttes ved. Strikekurser bruges mest til at beskrive aktier og indeksoptioner, hvor strikekursen er fastsat i kontrakten. Ved købsoptioner er aftalekursen der, hvor værdipapiret kan købes (indtil udløbsdato), hvor det for put optioner er der, hvor værdipapiret kan sælges.

Forskellen mellem det underliggendes værdipapir og den nuværende markedskurs og optionens aftalekurs repræsenterer mængden af profit pr. aktie ved udnyttelsen eller salget af optionen. Dette er sandt for optioner som er ”in the money”; den maksimale mængde som kan tabes er den betalte præmie.

Også kendt som ”udnyttelseskurs”.

InvestEd forklarer Strikekurs – Aftalekurs

InvestEd forklarer Strikekurs – Aftalekurs

Strikekurser er en af nøgledeterminanterne af præmien, som repræsenterer markedsværdien af en optionskontrakt. Andre determinanter inkluderer udløbsdatoen, volatiliteten af det underliggende værdipapir og de aktuelle renter. Strikekurser er skabt når en kontrakt først er udstedt.

Subprime lån

Definition af Subprime lån

En form for lån i USA der normalt gives til låntagere med dårlig kreditvurdering. Fordi låntageren har stor risiko for misligholdelse grundet den dårlige kreditvurdering, bliver han/hun ikke tilbudt et almindeligt lån. Den udlånende institution kræver ofte højere rente på subprime lån som kompensation for den højere risiko.

InvestEd forklarer Subprime lån

Låntagere med amerikansk kreditvurdering under 600 vil ofte sidde fast med subprime lån samt den højere rente, der kommer med disse lån.

SWOT-analyse

Definition af SWOT-analyse

En strategisk analyse af private og offentlige virksomheder, der kigger på virksomhedens styrker & svagheder samt muligheder & trusler.

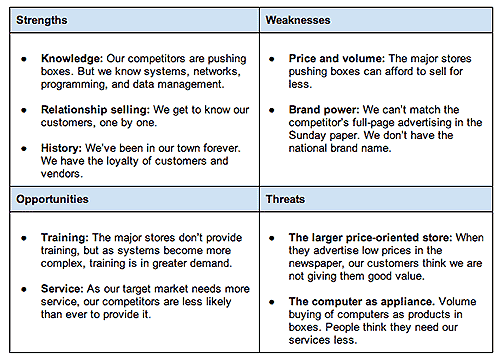

Eksempel på en SWOT-analyse af en virksomhed:

InvestEd forklarer SWOT-analyse

Virksomhedens styrker og svagheder foregår internt i virksomheden, og derfor defineres de som påvirkelige, hvor mulighederne og truslerne er eksterne (udefrakommende), og derfor kan virksomheden ikke påvirke dem.

Systematisk risiko

Definition af Systematisk risiko

Den risiko der er ved hele markedet eller et helt markedssegment. Systematisk risiko (eller markedsrisiko) påvirker det overordnede marked og ikke bare en enkelt aktie eller industri. Denne type risiko er både uforudsigelig og umulig helt at undgå. Den kan ikke reduceres via diversifikation, kun via risikoafdækning eller ved at bruge den rette asset allocation strategi.

InvestEd forklarer Systematisk risiko

For eksempel kan det at lægge nogle penge i obligationer og nogle penge i aktier lindre systematisk risiko, fordi en ændring i renterne har det med at få obligationer til at falde/stige samtidig med, at aktier vil falde/stige, hvilket begrænser den overordnede porteføljeændring. Renteændringer, inflation, recession og krig er nogle eksempler på kilder af systematisk risiko, fordi de påvirker hele markedet.

Alle, der investerede i markedet i 2008, så værdien af deres investeringer ændre sig på grund af finanskrisen, der var en global økonomisk hændelse, som påvirkede hele markedet. Krisen påvirkede dog de forskellige aktivklasser forskelligt, så de med den rette asset allocation strategi blev mindre ramt end de, der kun holdt aktier.

Hvis du vil vide, hvor meget systematisk risiko et værdipapir eller en portefølje står over for, kan du kigge på dets/dens beta-værdi, som måler, hvor volatil investeringen er i forhold til det overordnede marked. En beta på større end 1 betyder, at investeringen har mere systematisk risiko end markedet, og mindre end 1 betyder, at investeringen har mindre systematisk risiko end markedet. En værdi på 1 betyder, at investeringen har samme grad som markedet.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.