Kategori: encyclopedia

Dobbelt top

Definition af Dobbelt top

Definition af Dobbelt top

Definition af Dobbelt top

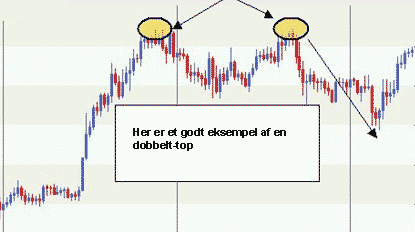

Definition af Dobbelt topEt begreb der bruges i teknisk analyse til at beskrive en stigning i et værdipapir, derefter et fald og derefter endnu en stigning til samme niveau som den første stigning, som til sidst bliver efterfulgt af et fald.

InvestEd forklarer Dobbelt top

InvestEd forklarer Dobbelt top

InvestEd forklarer Dobbelt topEn dobbelt top har formen som bogstavet ”M”. De to nåede højdepunkter hedder modstandsniveauet.

Dødvægtstab

Definition af Dødvægtstab

Omkostningerne for et samfund skabt af ineffektiviteter. Dødvægtstab, som ofte bruges i økonomisk teori, kan pålægges enhver defekt skabt af en ineffektiv fordeling af ressourcer. Prisloft (såsom priskontrol), prisgulv (såsom minimumsløn) og beskatning siges alle at skabe et dødvægtstab. Dødvægtstab forekommer, når udbud og efterspørgsel ikke er i ligevægt.

InvestEd forklarer Dødvægtstab

Minimumsløn kan skabe et dødvægtstab ved at få arbejdsgivere til at overbetale medarbejderne og forhindre mindre dygtige arbejdere i at sikre sig jobs. Prisloft kan også skabe dødvægtstab ved at sænke incitamentet til at producere og sænke udbuddet af varer, serviceydelser eller boliger til et niveau, der ligger under det, forbrugerne faktisk efterspørger. Forbrugere står over for knaphed og producenter tjener mindre, end hvad de ellers kunne. Nogle mener også, at skatter skaber et dødvægtstab, fordi de forhindrer folk i at købe noget, de ellers ville have købt, fordi slutprisen på produktet vil ligge højere end ligevægtsprisen på markedet.

Dollar-cost averaging

Definition af Dollar-cost averaging

En teknik hvor man køber en fast mængde af et bestemt værdipapir på regelmæssig basis, uanset værdipapirets kurs. Man køber flere værdipapirer, når kursen er lav og færre værdipapirer, når kursen er høj.

InvestEd forklarer Dollar-cost averaging

Med tiden vil den gennemsnitlige kostpris for værdipapiret blive mindre og mindre. Dollar-cost averaging dæmper risikoen ved at investere en stor mængde penge i en enkelt investering på det forkerte tidspunkt.

Antag for eksempel, at du vælger at købe aktier i virksomheden ABC for 1000 kr. hver måned de næste tre måneder. I januar ligger aktiekursen i 330 kr., så du køber tre aktier. I februar er aktien 250 kr. værd, så du køber 4 ekstra aktier. I marts ligger kursen til sidst i 200 kr., så du køber fem aktier. Du har i alt købt 12 aktier til en gennemsnitlig kurs af 250 kr./stk.

Dot-com boble – IT-boble

Definition af Dot-com boble – IT-boble

En hurtig stigning i markederne som blev forsynet af investeringer i internetbaserede virksomheder. Igennem dot-com boblen i de sene 1990’ere steg værdien af aktiemarkedet eksponentielt, hvor det teknologidominerede indeks Nasdaq steg fra under 1.000 til 5.000 mellem 1995 og 2000.

InvestEd forklarer Dot-com boble – IT-boble

Dot-com boblen voksede via en kombination af spekulativ investering, overflod af venturekapital til nystartede virksomheder og mange af dot-com virksomhedernes manglende evne til at tjene penge. Investorer kastede penge ind i nystartede internetvirksomheder gennem 1990’erne med håbet om, at disse selskaber en dag ville blive profitable, og mange investorer og venturekapitalister stod med frygten for at gå glip af de mange penge, som kunne tjenes på den voksende brug af internettet.

Dot-Com virksomheder

Definition af Dot-Com virksomhed

En virksomhed der har taget internettet til sig som en nøglekomponent i forretningen. Dot-Com virksomheder hedder sådan på grund af URL’et kunderne besøger for at lave forretninger med virksomheden (f.eks. ebay.com).

InvestEd forklarer Dot-Com virksomhed

Dot-Com virksomhederne tog verden med storm i slutningen af 1990’ere, da de voksede hurtigere end enhver anden industri i nutidig hukommelse. Udover det faktum at de fleste internetvirksomheder tabte penge i alarmerende hast, fik de enorme værdiansættelser på aktiemarkedet – men det varede ikke længe. Nasdaq indekset steg til historiske rekorder i marts 2000, og inden for få år var det meste af Dot-Com sektoren vippet af.

Driftskapital – Arbejdskapital

Definition af Driftskapital – Arbejdskapital

En måling af både et selskabs effektivitet og dets kortsigtede finansielle tilstand. Driftskapital udregnes som:

Driftskapital = Omsætningsaktiver – Kortfristede Gældsforpligtelser

Driftskapitalsratioen (Omsætningsaktiver/Kortfristede Gældsforpligtelser) indikerer, hvad end en virksomhed har nok omsætningsaktiver til at dække sine kortsigtede lån. Alt under 1 indikerer negativ driftskapital, og alt over 2 betyder, at virksomheden ikke investerer ekstra aktiver. De fleste mener, at en ratio mellem 1,2 og 2 er tilstrækkelig.

InvestEd forklarer Driftskapital – Arbejdskapital

Hvis en virksomheds omsætningsaktiver ikke overskrider dens kortfristede gældsforpligtelser, vil den måske løbe ind i problemer med at kunne tilbagebetale sine kreditorer på kort sigt. Det værst tænkelige scenarie er konkurs. En faldende driftskapital over en længere tidsperiode kunne også være en advarsel, der kræver nærmere analyse. For eksempel kunne det være, at virksomhedens omsætningsvolumen er faldende, og som resultat skrumper virksomhedens likvide midler også.

Driftskapital giver også en idé af virksomhedens underliggende driftseffektivitet. Penge som er bundet i beholdninger eller penge, som kunderne stadig skylder virksomheden kan ikke bruges til at dække selskabets forpligtelser. Så hvis et selskab ikke drives på den mest effektive måde, vil det vise sig som et fald i driftskapitalen.

Driftsmargin

Definition af Driftsmargin

Et nøgletal der bruges til at analysere en virksomheds prissætningsstrategi og driftseffektivitet.

Beregnes som:

![]()

Driftsmarginen er en måling af, hvor stor del af virksomhedens omsætning der er tilbage efter at have betalt variable omkostninger såsom lønninger, råmaterialer osv. En sund driftsmargin er påkrævet, for at virksomheden kan betale sine faste omkostninger såsom rentebetalinger.

InvestEd forklarer Driftsmargin

Driftsmarginen giver analytikere en idé af, hvor meget en virksomhed tjener (før renter og skatter) på hver krone omsætning. Når man kigger på driftsmarginen for at bestemme en virksomheds kvalitet, er det bedst at kigge efter ændringer i driftsmarginen over tid og sammenligne virksomhedens årlige eller kvartalsvise figurer med virksomhedens konkurrenters nøgletal. Hvis en virksomheds margin stiger, tjener den flere penge pr. krone omsætning. Jo højere marginen er, jo bedre.

Hvis en virksomhed f.eks. har en driftsmargin på 12%, så betyder det, at den tjener 12 øre (før renter og skatter) på hver krone af omsætningen.

Driftsomkostning

Definition af Driftsomkostning

En omkostningskategori som en forretning pådrager sig ud fra deres normale forretningsdrift. Et af de største ansvar en ledelse har er, at bestemme hvor meget driftsomkostningerne kan reduceres uden at påvirke virksomhedens evne til at konkurrere med deres konkurrenter.

InvestEd forklarer Driftsomkostning

For eksempel er lønnen til medarbejderne og penge brugt til udvikling og forskning driftsomkostninger. Nogle virksomhederne prøver at øge bundlinjen udelukkende ved at skære i driftsomkostningerne.

Mens det at afskedige medarbejdere og reducere produktkvaliteten kan forøge virksomhedens indtjening og måske er nødvendigt i nogle tilfælde, er der en begrænsning for, hvor meget virksomheden kan skære i disse omkostninger uden kvaliteten af driften skades.

Driftsoverskud – Driftsprofit

Definition af Driftsoverskud – Driftsprofit

Den profit der kommer fra en virksomheds drift efter at have trukket driftsomkostningerne (såsom vareforbrug eller lønninger) og afskrivninger fra. Driftsoverskud tager bruttofortjenesten (omsætning minus vareforbrug) og trækker andre driftsomkostninger samt afskrivning fra. Disse omkostninger er de, der er inkluderer ting som kontorartikler, el og varme. Driftsoverskud er typisk et synonym for indtjeningen før renter og skat (EBIT).

InvestEd forklarer Driftsoverskud – Driftsprofit

Driftsoverkuddet vil ikke inkludere poster som investeringer i andre selskaber, skatter eller renteudgifter.

DuPont model

Definition af DuPont model

En driftsøkonomisk metode til at analysere en virksomheds omkostningsstruktur og rentabilitet. Modellen blev startet af DuPont Corporation i 1920’erne. Med denne metode blev aktiverne målt ved deres brutto bogførte værdi i stedet for deres netto bogførte værdi for at skabe et højere egenkapitalafkast (ROE).

Egenkapitalafkast = Overskudsgrad (Profit/Salg) * Aktivernes omsætningshastighed (Salg/Aktiver) * Egenkapitalmultiplikator (Aktiver/Egenkapital)

InvestEd forklarer DuPont model

Det menes, at det at måle aktiverne til den brutto bogførte værdi fjerner incitamentet til at undgå at investere i nye aktiver. Dette kan forekomme, da afskrivningen af aktiver skaber et ”kunstigt” lavere egenkapitalafkast i de første år, aktivet er købt. Hvis egenkapitalafkastet ikke er tilfredsstillende, så kan DuPont analysen hjælpe med at finde de steder i forretningen, som underpræsterer.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.