Handelsplatforme

Sådan kan dine børn årligt få et skattefrit afkast på op til 54.100 kr. i 2026

Ikke mindst efter at personfradraget for unge under 18 år for et par år siden blev sat op til samme sats som voksne, så det i 2026 nu udgør 54.100 kr., er mulighederne nu endnu bedre end tidligere for at hjælpe sine mindreårige børn eller børnebørn godt på vej økonomisk med en skattefri investering.

Ikke mindst efter at personfradraget for unge under 18 år for et par år siden blev sat op til samme sats som voksne, så det i 2026 nu udgør 54.100 kr., er mulighederne nu endnu bedre end tidligere for at hjælpe sine mindreårige børn eller børnebørn godt på vej økonomisk med en skattefri investering.

Har dine børn formue eller får de løbende penge fra f.eks. bedsteforældre, er det – udover at få midlerne placeret fornuftigt rent investeringsmæssigt – omtrent lige så vigtigt, at investere dem i de mest optimale skattemiljøer. Især de skattefrie af slagsen kan i den sammenhæng anbefales.

De fleste kender givetvis den traditionelle skattefrie børneopsparing, hvor man årligt må indsætte maximalt 6.000 kr. og sammenlagt maximalt 72.000 kr. Man har mulighed for at tilknytte et værdipapirdepot til ordningen, så man selv kan investere midlerne. Opsparingsordningen fungerer for så vidt glimrende og kan kun anbefales, men ordningen har to væsentlige mangler. For det første er det begrænset, hvor meget man må indskyde. For det andet er der ingen af de konkurrencedygtige handelsplatforme såsom Nordnet og Saxo Bank, som udbyder denne ordning. Det sidste kan gøre, at omkostningsniveauet ved at investere i værdipapirer bliver uforholdsmæssigt højt. I hvert fald må det anbefales, at man undersøger omkostningsniveauet grundigt.

Heldigvis eksisterer også en anden mulighed for skattefri investering, såfremt den mindreårige ikke i forvejen har anden skattepligtig indkomst. Alle mindreårige har allerede fra det første fødeår det samme årlige personfradrag som voksne. Det betyder, at hvis man som forældre til barnet opretter et værdipapirdepot i barnets navn, og på vegne af barnet investerer i værdipapirer, som beskattes som kapitalindkomst, så vil afkast fra disse op til det årlige uudnyttede personfradrag være skattefrit for barnet.

Hvis man antager, at man investerer i et global aktieindeks, og man opnår et typisk gennemsnitligt afkast på omkring 8%, så vil en investeret formue på ca. 675.000 kr. holde sig inden for det årlige personfradrag og dermed være skattefrit. Sammenlignet med den traditionelle børneopsparing eksisterer således noget bedre muligheder for skattefrit afkast, hvis man vel og mærke investerer i de korrekte værdipapirer.

Selvom det globale aktiemarked målt via MSCI World index de sidste knap 40 år har givet ca. 8,9% i gennemsnitligt afkast, så skal man være opmærksom på, at der kan være stor variation i de enkelte års afkast og typisk vil afkastet ligefrem være negativt hvert 3.-4. år gennemsnitligt set, jf. historikken for på det nævnte indeks. Rammer man ind i år med tab samlet set, vil den mindreårige dog kunne fremføre tabet til modregning i kommende års gevinster.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

At man er nødt til at investere i kapitalindkomstbeskattede værdipapirer, resulterer i begrænsninger for hvad man kan investere i. Det udelukker således alle værdipapirer som beskattes som aktieindkomst. Eksempelvis vil man ikke kunne investere i enkeltaktier. Ej heller kan man investere i danske aktiebaserede, udbyttebetalende investeringsforeninger. Ændringen fra 2020 i skattereglerne for de attraktive, passive indeksbaserede ETF’er (investeringsselskaber) udelukker også en del af disse fonde. Det drejer sig om de fonde, der er opført på Skats såkaldte positivliste og som derfor beskattes som aktieindkomst. Men der eksisterer fortsat gode muligheder inden for sidstnævnte type værdipapirer, da de ændrede skatteregler ikke gælder for alle ETF´er, hvilket man kan læse mere om i denne artikel. Positivlisten ændrer i et vist omfang indhold fra år til år, hvilket man er nødt til at være opmærksom på, hvis man fremadrettet ønsker beskatning som kapitalindkomst. Læs mere om ændringerne i positivlisten for 2026 her.

Eksempelvis lod ETF udbyderen SPDR 8 af sine fonde opføre på listen for 2026, hvorfor beskatningen af disse gik fra kapitalindkomst til aktieindkomst, hvilket som udgangspunkt netop ikke giver skattefrihed i forhold til personfradraget. Havde man på barnets vegne fx investeret i den populære SPDR MSCI All Country World UCITS ETF fond, ville man inden årsskiftet være nødt til at sælge denne og købe en anden ETF, som ikke er på Skats positivliste for at bibeholde skattefriheden.

Når man investerer på vegne af sit barn skal man naturligvis altid inddrage risikoelementet og investere efter en passende tidshorisont. Derfor skal man overveje hvornår barnet skal have adgang til at bruge pengene og sørge for at tilpasse aktiedelen til dette. Er tidshorisonten mange år – gerne mere end 5 år – bør man ud fra en risiko/afkast-betragtning have en ganske høj andel af aktier i porteføljen. Læs eventuelt mere om overvejelser om risiko, når man sammensætter en portefølje af indeksfonde i denne artikel.

Fordelen ved netop at investere i indeksfonde er særligt, at man udover spredningen typisk også kan investere til de lavest mulige årlige omkostninger. Investerer man f.eks. i stedet i aktive fonde, som bankerne typisk anbefaler, risikerer man ofte at skulle betale mellem 1-2% i årlige omkostninger, hvorimod de passive fonde, der henvises til nedenfor i denne artikel, har omkostninger ned til f.eks. 0,2-0,5%. Selvom man via de dyrere aktive fonde til gengæld har muligheden for at opnå et afkast over markedsafkastet, viser undersøgelser typisk, at afkastet efter omkostninger er højest blandt de passive fonde, når man ser over en længere årrække.

Sidst i denne artikel vises en oversigt over fem forskellige globale aktieindeksfonde, som kunne være interessante at investere i for en mindreårig, som gerne vil udnytte sit årlige personfradrag.

Skattefri investering i kapitalindkomstbeskattede værdipapirer

Skattefri investering i kapitalindkomstbeskattede værdipapirer

Som sådan er der ikke tale om egentlig skattefri investering, idet skattefriheden er afhængig af, at den mindreårige ikke har brugt sit årlige personfradrag i anden forbindelse. For mindre børn vil dette typisk ikke være tilfældet, hvorfor der reelt vil være tale om skattefri investering. Det kræver dog som nævnt ovenfor, at man sørger for at investere i de korrekte værdipapirer. Kort sagt vil det sige værdipapirer, som ikke beskattes som aktieindkomst. Det indebærer bl.a., at man ikke kan investere i enkeltaktier, danske aktiebaserede udbyttebetalende investeringsforeninger samt aktiebaserede investeringsselskaber (ETF´er), som er opført på Skats positivliste. Ønsker man at investere i aktieindkomstbeskattede værdipapirer, kan man som udgangspunkt ikke anvende barnets personfradrag. Dog kan man, hvis man årligt har aktieindkomst over progressionsgrænsen, som i 2026 udgør 79.400 kr., faktisk godt udnytte barnets personfradrag. Aktieindkomst under progressionsgrænsen kan man derimod ikke modregne i personfradraget.

Derimod kan man investere i f.eks. obligationer eller fonde, som investerer i obligationer. Mere interessant rent afkastmæssigt er det nok, at man kan investere i aktiebaserede investeringsselskaber, som IKKE er opført på Skats positivliste. Blandt sidstnævnte findes en del passive indeksbaserede ETF’er med lave årlige omkostninger selvom mange indeksfonde er opført på positivlisten. Kombineret med at Skats positivliste til en vis grad kan ændre sig fra år til år, skal man være ekstra opmærksom også over årene, når man vælger de helt rigtige ETF’er skattemæssigt set.

Er man på barnets vegne lidt mere risikovillig, kan man, såfremt ens udbyder tillader det, endvidere investere i fx børsnoterede certifikater, som følger kursudviklingen i en lang række aktivtyper. Certifikater klassificeres som et kompliceret finansielt instrument og vil ofte indebære et vist gearingselement, hvorfor denne type instrumenter ikke umiddelbart vil være videre hensigtsmæssige for mindreårige med længere tidshorisonter. Det skyldes bl.a. de omkostninger, herunder finansieringsomkostninger, som er kendetegnet for de fleste certifikater.

Man kan læse mere om de ofte nørklede danske skatteregler i vores skatteartikelserie, der bl.a. beskriver beskatningsreglerne for de enkelte værdipapirtyper men også generelt om, hvordan man skatteoptimerer sine investeringer.

Pas på fælderne ved anden indkomst

Pas på fælderne ved anden indkomst

Som allerede nævnt skal man være opmærksom på, hvis den mindreårige har anden skattepligtig indkomst, idet denne indkomst i forvejen gør brug af personfradraget. Eksempelvis skal man være opmærksom på, at børnebidrag over normalbidraget, som betales af den ene forælder til den anden, beskattes hos barnet og derved bruger af barnets personfradrag.

Det samme er tilfældet, hvis barnet har lønindkomst, hvilket typisk først er tilfældet når barnet bliver ældre og får fritidsjob. Har man allerede investeret i værdipapirer, som beskattes som kapitalindkomst, kan man altid, hvis eller når det skulle det blive aktuelt, overveje at omlægge investeringerne til fx aktieindkomst, idet beskatningen her typisk vil være lavere end beskatningen af kapitalindkomst efter personfradraget er opbrugt. Man kan også overveje at gøre brug af aktiesparekontoen, som beskattes med 17% i årlig lagerskat. Har barnet aktieindkomst over bundfradraget vil beskatningen dog typisk være højere end beskatningen af kapitalindkomst (42% i forhold til ca. 37% alt efter bopælskommune).

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

I takt med at barnet bliver ældre og måske begynder at modtage SU, skal man endvidere være opmærksom på modregningsreglerne (størrelsen af fribeløbet), som betyder, at barnet kan risikere at skulle tilbagebetale modtaget SU, hvis afkastet stammer fra kapitalindkomstbeskattede værdipapirer og i visse tilfælde også fra aktier, hvis afkastet overstiger de fastsatte grænser. I den forbindelse vil de skattebegunstigede ordninger som børneopsparing, aktiesparekontoen og pensionsordninger kunne anvendes med fordel, da afkast på investering fra disse ordninger ikke medregnes. Langsigtet investering i fx enkeltaktier vil principielt også være en mulighed, idet man kan udskyde beskatningen ved ikke at realisere eventuelle kursgevinster. Løbende udbytte og eventuelle realiserede kursgevinster over progressionsgrænsen for aktieindkomst vil dog stadig tælle med. Læs nærmere om reglerne her.

| Invested.dk's egen strategi kan handles direkte på Nordnet (ikke anbefalet for enhver) Læs mere |

Vær også opmærksom på andre skatteregler

Som følge af værnsregler i skattelovgivningen kan forældrene i visse tilfælde risikere at skulle beskattes af barnets afkast. Hvis en forælder forærer sit barn pengegaver og gaven investeres i fx obligationer, aktier eller investeringsforeninger, som udbetaler rente eller udbytte, vil man som forælder blive beskattet af dette. Derimod vil barnet selv blive beskattet af de kursgevinster, som måtte komme fra investering i værdipapirer. Forskellig retspraksis har over årene fastlagt dette, som ikke forekommer videre logisk. Har barnet derimod modtaget pengegaverne fra fx bedsteforældre, vil det altid være barnet som bliver beskattet uanset hvad der investeres i. I 2026 er det muligt for f.eks. hver bedsteforælder at give hvert barnebarn op til 80.600 kr. skattefrit.

Som følge af disse uhensigtsmæssige beskatningsregler anbefales det primært, at investere i akkumulerende investeringsselskaber f.eks. ETF’er, som ikke er optaget på Skats positivliste, hvis man ønsker at barnets afkast skal beskattes som kapitalindkomst. En anden fordel ved at investere i akkumulerende investeringsselskaber er, at man ikke løbende behøver at reinvestere udbetalt udbytte. Og eftersom afkast af denne type investeringer op til den årlige grænse for personfradraget alligevel er skattefrit, behøver man heller ikke skulle skaffe midler til betaling af skat ved fx at skulle sælge ud af eksisterende værdipapirer.

Har man muligheden for det, kan det på grund af de nævnte værnsregler være formålstjenligt, hvis det primært er bedsteforældre, som giver pengegaver til barnet med henblik på investering.

Sådan gør man

Man vil kunne åbne et værdipapirdepot til den mindreårige hos de fleste banker, men Invested.dk anbefaler, at man i stedet gør det hos en konkurrencedygtig handelsplatform. Det vil typisk være noget billigere i længden alt efter handelsniveau, men hvorfor ikke også tage denne besparelse med? Det er særligt handel med ETF’er, som ofte er væsentlig billigere at handle hos de konkurrencedygtige handelsplatforme. Udover lavere kurtage undgår man typisk også diverse depotgebyrer og slipper med lavere vekselgebyrer. Handler man alene med danske værdipapirer er prisforskellen ikke nødvendigvis så stor, men det anbefales i hvert fald at undersøge prisniveauet grundigt.

I forhold til depot til mindreårige er det for øjeblikket alene muligt at gøre hos Nordnet blandt de konkurrencedygtige handelsplatforme. Til gengæld tilbyder Nordnet to særdeles attraktive løsninger, hvis man vælger indeksinvestering med lave årlige omkostninger for barnet. Det drejer sig om Nordnets månedsopsparing, hvor man hver måned uden at betale købskurtage, kan investere i udvalgte ETF’er og investeringsforeninger og Nordnets egne, unoterede indeksfonde, som kan handles helt kurtagefrit. Nordnets egne indeksfonde kan også sættes op i en separat månedsopsparing.

I første omgang skal den mindreåriges forældre/værger oprettes som kunder hos Nordnet, hvis de ikke allerede er det. Herefter oprettes konto og depot til den mindreårige. Når dette er oprettet er det også muligt for forældrene/værgerne at tildele fuldmagt til f.eks. bedsteforældre, så disse kan handle på barnets vegne.

Når alle formalia er overholdt, kan man overføre penge til kontoen. Læs evt. mere om Nordnets tilbud til mindreårige her. For at være sikker på, at man som forælder ikke bliver beskattet af penge, som man har foræret barnet, bør man bl.a. sørge for IKKE at investere i værdipapirer, som udbetaler udbytte eller renter, jf. ovenfor.

I stedet for at købe værdipapirer med fuld betaling af kurtage, kan man overveje at gøre brug af Nordnets månedsopsparing til ETF’er eller investere i Nordnets egne unoterede indeksfonde, hvilket kan gøres kurtagefrit via enkeltvise køb eller via en månedsopsparing for fonde. Læs mere nedenfor om disse to muligheder. Muligheden for at spare kurtage, herunder uforholdsmæssig høj minimumskurtage ved investering af mindre beløb, betyder, at månedsopsparingen og Nordnets egne fonde, er et glimrende redskab til også at få spredt investeringerne tidsmæssigt, så man ikke risikerer, at investere et større beløb på et uheldigt tidspunkt. Dog kan man sige, at den forholdsvise lange tidshorisont vil udviske risikoen for at få investeret på et uheldigt tidspunkt, men månedsopsparingen gør, at man i hvert fald ikke behøver at bekymre sig om betaling af minimumskurtage og derfor i højere grad kan brede investeringerne ud, så det også kan give mening straks at investere eventuelle små beløb i stedet for at vente til, at man har en større sum.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

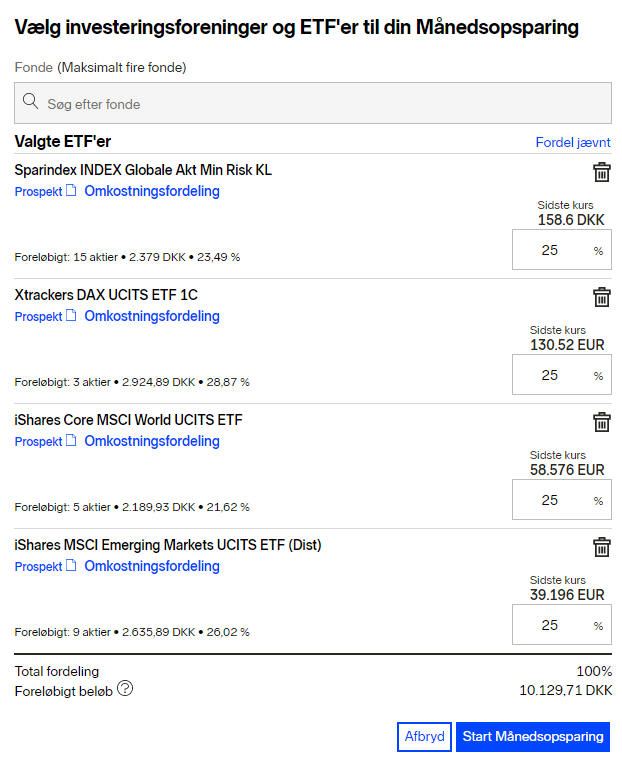

Valg af fonde til Nordnets månedsopsparing. Klik for at forstørre. De valgte fonde beskattes alle som aktieindkomst.

Nordnets månedsopsparing i fonde

Konceptet med månedsopsparing, hvor man måned for måned kurtagefrit kan investere mindre beløb i udvalgte investeringsforeninger og ETF’er, passer perfekt til en investor, som over tid ønsker at opbygge en diversificeret portefølje bestående af en eller flere fonde. Vælger man en bred global fond, er man godt på vej i forhold til diversificeringen. Man behøver som sådan ikke bruge ordningen som en egentlig månedsopsparing, idet man løbende kan aktivere ordningen og efterfølgende slå den fra. Under alle omstændigheder investeres kun, hvis der er indsat penge på den tilknyttede konto. Ordningen kan i øvrigt både bruges til såvel pensionsmidler som til frie midler.

Endvidere kan man have flere ordninger samtidig så længe de er fordelt på forskellige depoter. Man har i starten af hver måned (den 8. i måneden) mulighed for at investere i op til fire forskellige fonde pr. ordning. Minimumsbeløbet er 500 kr. mens man maksimalt kan købe for 50.000 kr. Når man har valgt beløb og fonde sørger Nordnet for at fondene bliver købt helt transparent i markedet, og fordelt ind på dit depot uden opkrævning af kurtage. Handler man for små beløb skal man sørge for at orientere sig om hvilket kursniveau en given fond handles i, idet man ellers risikerer, at der ikke bliver handlet. Ved at benytte sig af ordningen får man dels spredning i form af forskellige fonde og markeder, man får mulighed for at få købt op over tid og kan løbende købe for mindre beløb uden at skulle betale købskurtage.

Man kan til enhver tid sætte afslutte ordningen eller sætte den i bero, ændre beløbet man vil købe for eller ændre fordelingen af fonde. Såfremt man vil sælge ud af sine fonde, skal man betale almindelig kurtage. Salg koster typisk min. 25 DKK, hvis man har investereret i ETF’er eller danske værdipapirer.

Selvom man som udgangspunkt kan vælge mellem lidt under 200 forskellige ETF’er, herunder en lang række indeks ETF’er fra iShares og Xtrackers med ganske lave årlige omkostninger, skal man se sig godt for eftersom langt størstedelen af fondene beskattes som aktieindkomst, hvilket betyder, at den mindreårige som udgangspunkt ikke kan benytte sit personfradrag. For nærværende tilbydes ca. 40 fonde, som kapitalindkomstbeskattes. En del af disse er dog meget specialiserede fonde, så hvis man går efter et almindeligt globalt aktieindeks eller et bredt amerikansk indeks, er udvalget relativt begrænset. Dog er der bl.a. muligheder hos udbyderne Invesco og Franklin, som ikke er på positivlisten. Investerer man i ETF’er handles disse i EUR, hvorfor man vil skulle betale vekslingsomkostninger ved køb og salg. Hos Nordnet koster denne veksling 0,25%, hvilket betyder, at man bør begrænse aktiv handel og omlægning mest muligt. Nordnet tilbyder ikke længere valutakonti til mindreårige.

Det er ligeledes muligt at vælge omkring 180 danske investeringsforeninger, men ikke ret mange af disse er indeksbaserede og endnu færre er akkumulerende. Alle de udbyttebetalende fonde beskattes som nævnt som aktieindkomst. Danske Invest og Sparinvest – Sparindeks er de eneste der pt. tilbyder akkumulerende, kapitalindkomstbeskattede aktieindeksfonde i ordningen. Begge tilbyder fondene til relativt lave årlige omkostninger om end disse typisk er lidt højere end for de udenlandske ETF’er.

Man kan hos Nordnet se præcist hvilke ETF´er, som er omfattet af månedsopsparingen), men desværre ikke om de beskattes som aktieindkomst eller kapitalindkomst. Det gøres i stedet ved at holde en given ETF´s fondskode op mod Skats positivliste. Se mere om hvordan her. Til gengæld kan man søge på om fondene er udbyttebetalende eller akkumulerende, investeringsregion, udbyder mv. Man kan endvidere se afkast, årlige omkostninger, risici og sammenligne fondene på tværs.

Sidst i denne artikel vises en oversigt over fem forskellige globale indeksfonde, som kunne være interessante at investere i for en mindreårig, som gerne vil udnytte sit personfradrag. De kan alle købes via Nordnets månedsopsparing.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Nordnets egne indeksfonde

Nordnets egne indeksfonde

Nordnet tilbyder en håndfuld forskellige indeksfonde, som bl.a. omfatter Europa, USA, globale aktier, nye markeder og teknologi. De nævnte fonde er alle ESG screenede. Fondene er akkumulerende og beskattes som kapitalindkomst efter lagerprincippet. Nordnet tilbyder også en Danmarksfond, men denne beskattes fra og med 2025 som aktieindkomst i modsætning til tidligere år.

Fondene er ikke børsnoterede, og man slipper for kurtage både ved køb og ved salg. Man opkræves relativt lave årlige omkostninger i fondene, hvorved man meget let kan sprede sine aktieinvesteringer over hele verden. Dog er de årlige gebyrer typisk en anelse højere end tilsvarende udenlandske indeks ETF’er. Fondene er alle noteret i danske kroner, hvorfor man heller ikke skal betale valutavekslingsomkostninger ved handel, som man typisk belastes af, når man handler udenlandske ETF’er.

Den europæiske, den amerikanske og den globale fond har årlige omkostninger på 0,3%, mens fonden Nye markeder årligt koster 0,4% og Teknologi koster 0,5%.

Eftersom fondene ikke er børsnoterede, handles de til den indre værdi, som beregnes og offentliggøres én gang dagligt. Minimumsinvesteringen er bare 100 kr. Man kender således ikke afregningskursen, da det typisk tager et par dage at gennemføre både køb og salg.

Man kan endvidere opsætte en løbende månedsopsparing til køb af de unoterede fonde, hvor man selv kan bestemme en dato for, hvornår handlen skal finde sted. Opsparingen kan man efterfølgende ændre og stoppe, som man ønsker det. Der handles kun, hvis der er tilstrækkeligt kontantindestående på kontoen. Netop den løbende mulighed for opsparing uden betaling af kurtage er oplagt, hvis den mindreårige f.eks. har mindre månedlige beløb til investering. Man kan også fordele større beløb over længere perioder, hvis man ikke ønsker at investere det hele på en gang.

Det er muligt at læse mere om månedsopsparingen i Invested.dk´s anmeldelse af Nordnet her og mere generelt om Nordnets indeksfonde her.

Forslag til egnede fonde, som beskattes som kapitalindkomst

For at opnå størst mulig diversificering på den nemmeste måde kan det anbefales, at investere i en indeksfond, som følger et globalt indeks f.eks. MSCI World indekset, som er omtalt ovenfor. Herved opnås med en enkelt investering eksponering mod det meste af verden med undtagelse af Emerging Markets eksempelvis Kina. USA udgør typisk omkring 70% af de fleste globale aktieindeks.

Nedenfor er indsat en oversigt over 5 udvalgte globale indeksfonde, som alle kan købes igennem Nordnets månedsopsparing enten som en børsnoteret fond eller som unoteret. Afkast er vist i EUR/DKK. Fondene er ikke helt sammenlignelige, idet de har lidt forskellige benchmarkindeks. Fonden fra Danske Invest er desuden hedged til EUR, hvilket bl.a. i 2021 og 2022 har kostet en del på afkastet mens det bidrog med et positivt afkast i 2020 og i 2025. Sparindeksfonden har endvidere en lidt anden risikoprofil, idet fonden i højere grad er eksponeret mod mindre volatile aktier.

Udvalgte globale aktiefonde der beskattes som kapitalindkomst efter lagerprincippet:

| Fond | Shortname | Va-luta | Akk. | Omk. | Afkast 2025 | Afkast 2024 | Afkast 2023 | Afkast 2022 |

| Invesco MSCI World ESG Univ. Screened UCITS ETF | ESGW | EUR | Ja | 0,19% | 6,7% | 26% | 21% | -15% |

| Xtrackers MSCI World Swap UCITS ETF | DBXW | EUR | Ja | 0,45% | 7% | 26% | 19% | -13% |

| Danske Inv Glob Indeks (EUR hedged) Akk. | DKIGIADKKH | DKK | Ja | 0,40% | 15,8% | 19% | 21% | -19% |

| Sparindex INDEX Glob Akt Min. Risk Akk. | SPVIGAMRAKL | DKK | Ja | 0,50% | 0,2% | 19% | 4% | -5% |

| Nordnet Indeksfond Global ESG | Unoteret | DKK | Ja | 0,30% | 6,9% | 25% | 21% | -15% |

Klik på ovenstående links for at læse mere om de specifikke fonde og se aktuelt afkast. Alle 5 fonde kan købes uden betaling af købskurtage igennem Nordnets månedsopsparing.

Som Premium medlem af Invested.dk kan man frit downloade en omfattende e-bog på knap 60 sider, som omhandler mindreåriges investeringer, hvor samtlige muligheder og faldgruber beskrives i dybden. E-bogen indeholder samtidig en lang række forslag til egnede investeringer i indeksfonde i de forskellige skattemiljøer. E-bogen er senest ajourført maj 2023 og en ajourføring er på vej i løbet af 2026. Læs mere om indholdet i e-bogen under pkt. 4.

Den 31. august 2022 afholdtes en Talk hos Invested.dk, hvor fokus netop var på hvordan man kan investere på ens børns vegne. Som Premium medlem af Invested.dk har man fri adgang til at se Talk´en.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.