nyhed

Skats positivliste over ETF´er som fra 2026 skal beskattes som aktieindkomst

Skat har den 15. december 2025 offentliggjort en ny positivliste for de investeringsselskaber, herunder Exchange Traded Funds (ETF´er), som fra og med 2026 skal beskattes som aktieindkomst efter lagerprincippet, hvis man investerer for frie midler. Skat har for vane at sende opdaterede positivlister ud i løbet af året, hvilket man skal være opmærksom på. Det kan dels være rettelser af fejl men også nyetablerede fonde, som løbende kan blive påført listen.

Såfremt et investeringsselskab (herefter benævnt fond) ikke fremgår af positivlisten for et givent år, vil man i stedet blive beskattet som kapitalindkomst ligeledes efter lagerprincippet.

Vær opmærksom på, at danske udbyttebetalende og aktiebaserede investeringsforeninger (de såkaldte IMB´er – Investeringsinstitutter med Minimumsbeskatning) i stedet beskattes som aktieindkomst efter realisationsprincippet. Læs mere om skattereglerne nedenfor og hvad du skal være opmærksom, hvis du allerede har eller påtænker at investere i ETF´er eller andre fonde. Der er i denne artikel primært fokus på de indeksfonde, som passivt følger et givent aktieindeks med lave årlige omkostninger til følge, men positivlisten omfatter også i høj grad andre fonde.

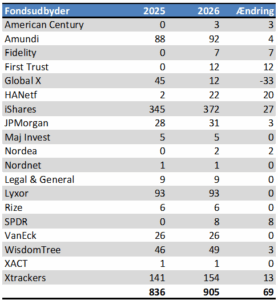

Den samlede positivliste er i 2026 (læs om 2025 listen her) blevet udvidet med et par hundrede nye fonde, så den nu i alt omfatter over 5000 fonde. Der er tilføjet omkring 100 nye fonde, som er egentlige passive indeksfonde i form af ETF´er mens der er fjernet ca. 30. Der er således nu i alt ca. 900 fonde baseret på en passiv strategi med lave årlige omkostninger (indeksfonde), som man kan investere i og blive beskattet af som aktieindkomst efter lagerprincippet. Find en samlet oversigt nedenfor.

Den efterhånden ret omfattende liste af udenlandske udbydere og fonde tæller bl.a. den største udbyder i Europa, Blackrock iShares, som har 372 fonde på listen og i 2026 har udvidet paletten med 27 nye fonde. De næststørste udbydere er hhv. Amundi/Lyxor og Xtrackers som hver har over 100 fonde på listen. Derudover er en række tematiske udbydere såsom Wisdom Tree, VanEck og Rize på listen. Blandt de nye fonde på listen i år er HANetf med 20 tematiske fonde samt 7 nye fonde fra Fidelity, 12 fra First Trust og to fra Nordea.

Har man tidligere investeret i fonde fra SPDR fx den populære globale MSCI All Country World UCITS ETF fond, bør man være opmærksom på at denne, og i alt 8 fonde fra udbyderen fra og med 2026 er blevet optaget på listen og beskattes dermed ikke længere som kapitalindkomst.

På Skats positivliste findes også enkelte akkumulerende danske investeringsforeninger, men de fleste af disse har en aktiv strategi, med undtagelse af Nordnets Danmarks fond samt 5 tematiske fonde fra Maj Invest bl.a. inden forsvarsaktier, Guld og sølvminer og AI. Desuden har svenske XACT en fond baseret på det danske C25 indeks, som også kan handles i DKK.

Selvom en hel del af ETF udbyderne på markedet i Europa efterhånden har søgt om at få mange fonde på listen, er det langt fra tilfældet for alle de store ETF udbydere. Således er store udbydere som Vanguard og Invesco og den lidt mindre Franklin fortsat ikke med på listen, hvilket betyder, at man, hvis man gerne vil have sit afkast beskattet som kapitalindkomst, kan investere i fonde fra disse udbydere. Nordnets egne indeksfonde (bortset fra Danmarksfonden) bliver ligeledes beskattet som kapitalindkomst. Så ønsker man at investere i indeksfonde, som er kapitalindkomstbeskattede, er der fortsat gode muligheder for dette.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Global X har valgt at fjerne over 30 fonde, som således fremover vil blive beskattet som kapitalindkomst. Samtidig har udbyderen så valgt at bibeholde 12 fonde på listen, hvilket gør det noget vanskeligt for investorer, som gerne vil have styr på beskatningen.

Bortset fra Global X hører det heldigvis fortsat til sjældenhederne, at fonde ligefrem tages af listen, men det forekommer jævnligt, hvorfor man årligt bør kigge sine fonde igennem, hvis beskatningsformen er afgørende for en. Man må sige, at Skat ikke ligefrem gør processen med at kontrollere de enkelte fonde nem, idet de dels har det med ind i mellem at ajourføre positivlisten og dels ikke gør opmærksom på eventuelle fonde, som fjernes fra listen. De udelades simpelthen bare det pågældende år, men der er dog tilføjet en kolonne som viser de år, hvor en given fond ikke er på listen, men videre overskueligt er det bestemt ikke.

Nedenstående tabel viser i oversigtsform de forskellige udbydere samt antal ETF´er fra hhv. 2025 og 2026:

Man bør gennemgå sin eksisterende ETF portefølje, hvis beskatningsformen er afgørende

Man kan således konstatere, at man også i år skal se sig for forinden man investerer i ETF´er for frie midler, hvis beskatningsformen er afgørende for en. Der vil således fortsat både være en lang række ETF´er, som skal beskattes som kapitalindkomst ligesom der også vil være vil være en lang række, som skal beskattes som aktieindkomst. Man kan heller ikke være sikker på, at såfremt en udbyder har ETF´er på listen, at så vil alle denne udbyders aktiebaserede ETF´er automatisk være omfattet. Dog vil det særligt for iShares, men også Amundi og Xtrackers være gældende for langt de fleste af disses aktiebaserede ETF´er.

I forhold til frie midler anbefales det, at man gennemgår sin ETF portefølje og sikrer sig, at der fra og med 2026 er overensstemmelse mellem om man ønsker at blive beskattet som aktieindkomst eller kapitalindkomst. Eftersom der er kommet en del nye ETF´er på listen, vil det betyde, at såfremt man allerede har investeret i nogle af disse, så vil man for frie midler blive beskattet anderledes i 2025 end man gjorde i 2024. Det samme skete året før.

Se nærmere på selve positivlisten

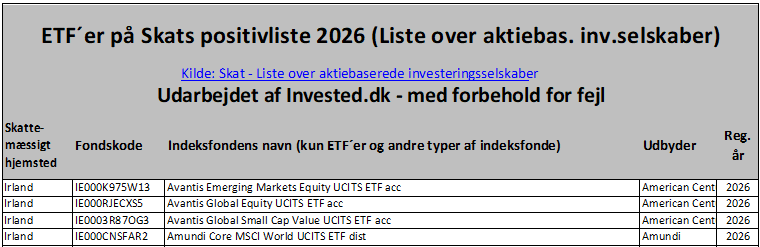

Man kan finde den komplette liste hos Skat ved at klikke her (Liste over aktiebaserede investeringsselskaber), som viser de over 5000 fonde på listen. Man kan også finde separate lister gældende for tidligere år. Den seneste liste for 2026 er ajourført 15. december 2025 (Skat har det med at ændre listerne ind i mellem desværre uden at angive, hvad der præcist er ændret). Listerne kan downloades og åbnes i fx Excel, hvorefter man kan sortere fondene alfabetisk eller søge efter specifikke fondskoder (CTRL + B i Excel). Fondene vises dog på en temmelig rodet vis og hvis man bare er interesseret i de ca. 900 fonde, som er passive, har forfatteren til denne artikel bearbejdet Skats positivliste og trukket de relevante indeksfonde ud, jf. nedenstående billede. Det giver et noget bedre overblik, hvis man alene er på udgik efter egnede indeksfonde med lave årlige omkostninger. Denne liste kan downloades i fx Excel her: ETF positivliste aktieindkomst 2026.

Brug af listen er på eget ansvar og er med forbehold for fejl. Listen er sorteret alfabetisk efter udbyder og navnet på de enkelte ETF´er. Man kan endvidere sortere listen efter geografisk hjemsted, fondskode eller efter hvornår ETF´en er kommet på listen. Hvis man gerne vil se de fonde, som er kommet på listen i 2025, kan man klikke året af i cellen “Første reg.år”.

Hvis man hos sin udbyder eller et andet sted har fundet en interessant ETF, som man gerne vil investere i, men forinden gerne vil sikre sig, at den beskattes som aktieindkomst, kan man søge efter fondskoden (ISIN) på den pågældende fond på positivlisten. Det anbefales at tjekke i forhold til Skats senest ajourførte komplette liste, jf. ovenstående link. Man kan f.eks. finde en fonds specifikke fondskode hos sin broker eller ved at downloade fondens centrale investorinformation. Herefter kan man markere fondskodenavnet og kopiere det til udklipsholderen (På PC er det fx CTRL+C). Når man så har positivlisten åben i fx Excel kan man bruge genvejen CTRL+B til at åbne Excels søgefunktion, hvorefter man kan indsætte fondskoden (CTRL+V) og trykke Find næste.

Hvis man kan finde fondskoden på listen, skal man ved investering i frie midler beskattes som aktieindkomst efter lagerprincippet for det pågældende år. Hvis fondskoden ikke er på listen – og der er tale om et investeringsselskab i skattemæssig forstand – skal man i stedet beskattes som kapitalindkomst også efter lagerprincippet. Er der i stedet tale om en investeringsforening, som udlodder udbytter (IMB´er), beskattes man i stedet efter realisationsprincippet enten som aktieindkomst, hvis fonden overvejende er aktiebaseret eller kapitalindkomst, hvis fonden ikke overvejende er aktiebaseret, jf. mere nedenfor.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Om skattereglerne

For at en fond kan komme på positivlisten kræves det, at fondens investeringer er aktiebaserede dvs. at mindst halvdelen af porteføljen er investeret i aktier samt at udbyderen har anmodet Skat om at komme på positivlisten. Læs mere om baggrunden for reglerne her.

Såfremt en fond ikke fremgår af listen et givent år fx for 2026, vil denne i 2026 blive beskattet efter lagerprincippet som kapitalindkomst, uanset om der er tale om en obligationsbaseret eller en aktiebaseret fond. Derimod vil almindelige udbyttebetalende, aktiebaserede danske investeringsforeninger (såkaldte IMB´er), som hovedregel vil blive beskattet som aktieindkomst efter realisationsprincippet. Denne type fonde fremgår ikke af Skats positivliste, idet kun fonde som defineres som et investeringsselskab, er omfattet. Såfremt der er tale obligationsbaserede (herunder også blandede fonde) danske investeringsforeninger, som udbetaler udbytte, og dermed er IMB´er, beskattes disse som kapitalindkomst efter realisationsprincippet. Læs om de realisationsbeskattede investeringsforeninger (IMB´er) her.

Aktieindkomst beskattes fra 27% og op til 42% alt efter afkastets størrelse mens kapitalindkomst typisk beskattes fra ca. 37% til ca. 42% alt efter hvilken kommune man er bosat i, om man betaler kirkeskat, afkastets størrelse og evt. ens øvrige kapital- og personlige indkomstforhold. I forhold til investering i fonde, vil man i begge tilfælde blive beskattet efter lagerprincippet, når fondene defineres som et investeringsselskab. Det betyder, at man bliver beskattet af årets værditilvækst dvs. såvel realiseret som urealiseret nettoresultat det enkelte år. Som følge af de forskellige beskatningsniveauer er det ikke helt entydigt, hvordan det skattemæssigt er mest optimalt at investere i ETF´er. Herudover skal man være opmærksom på den skattemæssige asymmetri, som opstår hvis man et år har negativ kapitalindkomst som følge af negativt afkast fra kapitialindkomstbeskattede investeringsselskaber. Den samme asymmetri findes ikke for lagerbeskattede aktieindkomstbeskattede fonde, da skatteværdien ved et nettotab er den samme og automatisk bliver modregnet i ens slutskat. Læs mere om skattesatserne og optimering af skatten her.

Du kan også læse mere generelt om beskatning af ETF´er og investeringsselskaber her, når man investerer for frie midler.

Andre skattemiljøer

Investerer man via en aktiesparekonto, kan man også investere i de investeringsselskaber, som fremgår af positivlisten. Og omvendt kan man ikke investere via aktiesparekontoen i de investeringsselskaber, som ikke fremgår af listen, hvis disse skal beskattes som kapitalindkomst. De nævnte Storebrand og Skagen fonde, som i 2022 blev fjernet fra listen, kan man dog fortsat investere i, idet de stadigvæk er aktieindkomstbeskattede efter hybridmodellen efter realisationsprincippet hvor man samtidig årligt beskattes af et teknisk udbytte som ikke udloddes. Investerer man i disse på aktiesparekontoen bliver man ikke særskilt beskattet af det ikke udloddede udbytte, som man gør ved investering af frie midler (hybridmodellen). I stedet lagerbeskattes man. Man kan ligeledes investere i udbyttebetalende, aktiebaserede danske investeringsforeninger (de såkaldte IMB´er), som beskattes efter realisationsprincippet på samme måde, som man kan investere i enkeltaktier.

Positivlisten ændrer ikke noget for beskatningen i forhold til pensionsmidler og ved investering i selskabsregi. Særreglerne vedrørende investeringsselskaber har således ingen betydning i denne forbindelse, hvorfor man er helt frit stillet i forhold til valg af fonde.

Gør man brug af virksomhedsskatteordningen kan man investere i de fonde, som defineres som investeringsselskaber, uanset om disse er på positivlisten eller ikke. Dog vil man fra og med 2022 ikke længere kunne investere i de ovenfor nævnte Storebrand og Skagen fonde, da disse fremover vil blive beskattet som aktieindkomst efter realisationsprincippet (hybridmodellen). Derimod kan man for nærværende godt investere i alle Nordnets egne indeksfonde. Man kan generelt ikke investere i værdipapirer, som er realisationsbeskattede som aktieindkomst i virksomhedsordningen. Gør man det alligevel, vil Skat betragte investeringen som en hævning af ubeskattede midler i ordningen, hvorfor man vil blive beskattet af investeringen privat.

| Invested.dk's egen strategi kan handles direkte på Nordnet (ikke anbefalet for enhver) Læs mere |

Læs meget mere om skat her og mere generelt om ETF´er her. Vi har også skrevet en specifik artikel om at finde de bedste indeksfonde i relation til de forskellige skattemiljøer, som du kan læse her.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.