Analyser & meninger

Ønsker du at købe Apple til “halv pris”? Her er en metode

Apple er en af verdens bedste forretninger, har den legendariske investor Warren Buffett udtalt. Dette er langtfra nogen hemmelighed – og derfor er Apple blandt verdens mest værdifulde virksomheder og altså relativt dyr at investere i. Dette er i mine øjne velfortjent, når man kigger på den betydning, virksomhedens produkter og økosystem har for brugerens liv. I praksis taler vi om en veritabel pengemaskine, som er en smule dyr at investere i. Men hvis man overvejer at investere, er der heldigvis et billigere alternativ til den høje aktiekurs, nemlig via aktier i Berkshire Hathaway – i praksis en slags indeksfond på speed. Både Apple og Berkshire har offentliggjort deres seneste kvartalsregnskab i slutningen af april 2022, og de viser stærke resultater.

Grundtesen

Artiklen er skrevet af Anders Isbrand, erfaren privat value investor

Apple er en fremragende forretning, men den er relativt dyr. Min grundtese er, at hvis man har tænkt sig at eje en andel af techgiganten, skal man ikke købe Apple-aktier, men i stedet lægge sine penge i Berkshire-aktier. På den måde kan man eje Apple indirekte og væsentlig billigere. Warren Buffett’s konglomerat Berkshire Hathaway ejer nemlig aktier svarende til 5,6 % af Apple. Apple-positionen repræsenterer godt en 1/5 af Berkshire.

Berkshire er samlet set også en fremragende forretning og væsentlig billigere. Siden Berkshire (BRK-B) købte Apple, er virksomhedens aktiekurs (AAPL) steget fra omkring 35 USD til i skrivende stund omkring 145 USD, altså over 4 gange. Derimod er Berkshire i samme periode kun steget til lige omkring det dobbelte fra ca. 160 til 315 USD. Derfor er situationen nu, at ved at købe Berkshire-aktier kan investorer få adgang til Buffett’s Apple-position til lige under halv pris af, hvad den samme andel af Apple ville koste i Apple-aktier. Apple repræsenterer 1/5 af Berkshire’s samlede værdi, så en forudsætning er selvfølgelig, man vurderer både Apple og Berkshire Hathaway som gode investeringer.

Hvorfor er det sådan? At markedet vurderer værdien af Apple (PE omkring 30) så meget højere end Berkshire (PE 10-15) ift. deres indtjening, har selvfølgelig at gøre med fundamentale forskelle på de to virksomheder: De er i forskellige sektorer, og markedet har forskellige forventninger til deres vækst. Men faktum er, at man betaler ca. dobbelt så meget for Apple’s indtjening. Denne forskel skyldes formentlig også, at Apple er mere kendt samt markant nemmere at forstå og værdiansætte, og derfor også værdisat højere af markedet end Berkshire.

Hvad viste Apple’s regnskab?

Apple offentliggjort for nyligt sit seneste kvartalregnskab fra andet kvartal 2022 og her slog Apple analytikernes forventninger, da techgiganten fremviste rekordhøj omsætning på godt 97 mia. USD med en stigning på 9 % ift. samme kvartal sidste år. Alligevel faldt aktien på Apple’s forventning om 4-8 mia. USD lavere omsætning i det kommende kvartal grundet annoncerede problemer med forsyning fra leverandører. Markedet reagerede altså en smule negativt på et rekordregnskab, hvilket umiddelbart kan synes overraskende. Egentlig er det dog ikke så overraskende, når man tænker på markedets generelt kortsigtede optik og den usikkerhed, der i øjeblikket præger markedet – markedets fokus er domineret af negative faktorer såsom forsyningsproblemer, inflation, stigende renter, invasion i Ukraine, og covid-nedlukning i Kina. Det er dog vigtigt at holde fast i, at Apple i mine øjne fortsat står stærkt positioneret til at fortsætte sin succesrige forretning de kommende mange år. En 5 % øgning af det udbytte der udbetales til aktionærerne, samt et aktietilbagekøbsprogram på 90 mia. USD var blandt de tiltag, Apple annoncerede ifb. regnskabet.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

Hvad gør Apple interessant i det aktuelle marked?

Perioden siden 2009 har stort set været ét langt bull-marked, kun afbrudt af en lyn-recession i forbindelse med udbruddet af coronapandemien i 2020. Pandemien blev dog hurtigt imødekommet af diverse hjælpepakker oven i den allerede meget liberale pengepolitik i Europa og særlig i USA, hvor f.eks. hele 80 % af samtlige eksisterende dollars i omløb blev trykt i perioden 2020 og 2021. Her i foråret 2022 er det bull-marked slut, og vi befinder os i en post-pandemisk situation. De vigtigste udfordringer i det aktuelle marked er nu høj inflation og forventning om stigende renter i USA, hvilket historisk er kendt for at tynge afkastet på aktier ned.

Netop i dette miljø er det fornuftigt for investorerne at rotere fra vækstaktier, som har fokus på fremtidig indtjening og derfor ofte er mere forgældede end de er profitable, til færre, men solide virksomheder med en sund kontantbeholdning, lav gæld, samt demonstreret profitabilitet. Apple hører klart til i sidstnævnte kategori, og er i sandhed en stærk forretning – hør bare Warren Buffett udtale sig i et interview med CNBC fra februar 2020:

It’s probably the best business I know in the world. I don’t think of Apple as a stock. I think of it as our third business.

– Warren Buffett

Mere konkret har Apple en høj ROIC (return on invested capital), der er et mål for hvor effektivt investeret kapital omsættes til afkast. I de seneste år har Apple’s ROIC ligget omkring 20-30 %. Et flyselskabet som Southwest Airlines, har derimod en ROIC på 2-3 % i samme periode. Man kan sige, at Apple som forretning altså er 10 gange så effektiv som flyselskabet. Nu er flybranchen dog notorisk kendt for at være en kapitaltung sektor, så det giver ikke mening at sammenligne de to virksomheder direkte. Det er dog en vigtig pointe, at med sin høje effektivitet er Apple som forretning klædt godt på til at modstå perioder, hvor kapital er mindre tilgængelig – og meget peger på, at vi ser ind i netop sådan en periode – hvor f.eks. stigende renter generelt har tendens til at tynge virksomheders forretning ned.

Desuden har Apple pricing power. Fordi Apple sælger unikke produkter og services til forbrugere – kun Apple kan producere Apple – kan techgiganten øge prisen på sine produkter i takt med inflationen. Apple kan altså overføre de øgede priser i virksomhedens forsyningskæde til forbrugerne, formentlig uden at risikere væsentligt frafald i den trofaste forbrugerskare – og dermed opretholde sin profitabilitet. Det er nemlig usandsynligt, at en stor del af Apple’s brugere pludselig skifter til en af konkurrenterne . Dels, fordi de er bøvlet for kunden, men også fordi Apple-brugerne er blandt de mest loyale i branchen.

Hvofor har Apple så loyale brugere?

Loyalitet og tilfredshed hos Apple’s brugere er væsentligt højere end techgigantens konkurrenter på forbrugerelektronik målt på den såkaldte NPS score, hvor Apple’s score er 72 og støt stigende.

Applebrugere er blandt markedets mest loyale.

Apple’s produkter og services er elsket af brugerne, som er meget loyale. Dette kan Apple i høj grad takke en af sine grundlæggere for, nemlig Steve Jobs. Både det strømlinede design, den simple funktionalitet og beskyttelsen af brugerens data er i høj grad hans fortjeneste. Det har gjort, at Apple-produkter er meget velintegreret i millioner, hvis ikke milliarder, Apple-brugeres liv – Apple havde i 2021 ikke mindre end samlet hele 785 millioner betalende abonnementer af diverse tjenester. Brugernes tætte bånd til Apple’s økosystem resulterer i relativt meget besvær/friktion, hvis de ønsker at skifte til et konkurrerende produkt – dette gælder ikke mindst iPhone.

Det er en af grundene til, at enhver potentiel konkurrent vil have en relativt høj tærskel for at kunne udkonkurrere Apple, som har mange andre veletablerede fordele – heriblandt den enorme skala af virksomheden og en stærk branding. Bare se på Apple’s produktlanceringer, der med Steve Jobs er blevet en event i sig selv – hvilket fantastisk marketingsinstrument at have millioner af mennesker overvære disse sessions live, nærmest som rockkoncerter. Og det er svært at forestille sig bedre reklame, end de lange køer af begejstrede kommende iPhone-brugere i kø foran Apple-butikkerne – og denne reklame får Apple endda helt gratis.

Hvor vigtig er innovation for Apple?

Apple er en verdens mest innovative virksomheder – techgiganten ansøgte f.eks. om ikke mindre end 2.490 patenter i USA i 2019. Størstedelen af omsætningen bruges på udvikling af nye teknologier og produkter. Apple’s udgifter til udvikling var i 2021 21,9 mia. USD, en 17 % stigning fra året før – denne stigende trend startede i 2003.

Apple er en verdens mest innovative virksomheder – techgiganten ansøgte f.eks. om ikke mindre end 2.490 patenter i USA i 2019.

Apple er dygtig til at spotte nye trends og omsætte dem til konkrete, attraktive produkter, som hurtigt bliver voldsomt populære. Det tager vi måske for givet nu, men det er ingen selvfølge. Det bedste eksempel er iPhone – ved lanceringen af iPhone i 2007 var det uhørt, da Steve Jobs præsenterede en musikafspiller, internetsurfing-device og telefon samlet i én enhed med en ny brugerflade i form af touchskærm – alt sammen i et strømlinet design. iPhone har manifesteret en helt ny produktkategori – vores smartphone – inklusive en platform hvor millioner kan innovere ved at designe app’s og tilbehør. Det har revolutioneret den verden vi lever i – på godt og ondt, måske – men for altid.

Den grafiske brugerflade med et skrivebord og en mus er et andet eksempel – den på det tidspunkt nyskabende og elegante brugerflade blev populariseret af Apple i 1980’erne, hvor computerbrugere var vant til at interagere med deres computere gennem tastaturkommandoer i Microsoft’s DOS-styresystem. De dygtige udviklere i Apple har aldrig været blege for at lade sig inspirere voldsomt af eksisterende produkter, men Apple har en unik evne til altid at skabe det bedste produkt og samtidig skubbe grænserne for hvad der muligt. Der var heller ikke noget bredt tilgængeligt produkt i nærheden af det design og den kompakthed, som Macbook introducerede i 2006 til den bærbare computer. Af nyligere eksempler kan nævnes virksomhedens smartwatch Apple Watch, og de trådløse, støjdæmpende in-ear høretelefoner Apple AirPods Pro.

Apple har i sit blod en unik innovativ tilgang, identificeret af nogle investorer som det såkaldte spawner-DNA – denne sjældne type virksomhed skrev jeg om i artiklen her. Apple’s udviklingsafdeling er ikke bleg for at gå ind i nye produktkategorier. Faktisk opkøber Apple i snit 3-4 nye virksomheder om ugen og integrerer disses teknologi og løsninger i deres egne produkter. Og selvom Apple ikke er en klassisk spawner, da techgiganten ikke ikke gyder separate virksomheder som sådan men i stedet gør det inden for Apple’s eget brand, ændrer det ikke på, at der i Apple prioriterer at holde sig fremme i førersædet ved at prioritere løbende udvikling af produkter i nye kategorier. Og Apple gør bestemt ikke dette udviklingsarbejde halvhjertet – f.eks. er der ansat mere end 1000 ingeniører og andre eksperter til udviklingen af den selvkørende bil, Apple Car. Og det forventes at Apple i år eller i 2023 vil lancere deres virtual reality headset, som allerede er nået ind i sin endelige testfase.

Abonnementer og services er en stigende del af Apples forretning, og Apple har nu ialt hele 785 million betalende brugere af diverse abonnementstjenester inklusive betalingstjenesten Apple Pay, musik i form af Apple Music, cloudvirksomhed i form af iCloud, og streamingtjenesten Apple+. Det er smart af Apple at lade abonnementer og services være en fortsat stigende del af forretningen, for denne forretningsmodel tilbyder alt andet lige en mere stabil forretning end at skulle være afhængig af at opretholde et salg af hardware hver eneste kvartal. Det er god set af Apple at lade abonnementer og services overtage for en del af hardware-salget – f.eks, vokser salget af iPhones fortsat flot, men en anelse langsommere, end det har gjort, og salgskurven for iPhones noget ustabil, det udmærkede grafiske overblik over Apple’s salgsdata i denne artikel viser. I 2021 var omsætningen 365 milliarder dollars. Siden 2008 er størstedelen af omsætningen kommet fra salg af iPhones – i 2021 var det tal 52 %. Apple Services stod i det seneste år for 18 % af omsætningen, og hvis man kigger på kurven, er den netop meget jævnt, eksponetielt stigende.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Berkshire – en indeksfond på speed?

Hvad med de resterende 4/5 af Berkshire, der ikke er Apple? Berkshire Hathaway er et holdingselskab og konglomerat af 70 private og ca. 50 børshandlede virksomheder og udgør det apparat, Buffett har investeret gennem i mere end 50 år. Det har han gjort særdeles dygtigt – og han har faktisk vist sig som en af verdens absolut mest succesfulde investorer.

Berkshire’s Apple-andel er nu (5,6 % af Apples værdi på 2.730 mia USD) 153 mia. USD. Samlet er BRK i skrivende stund ca. 712 mia. USD værd, og Apple-positionen udgør altså omkring en femtedel (21,5 %) af hele Berkshire.

Warren Buffett skarpe investering har gjort Berkshire Hathaway til en indeksfond på speed – de 36 mia. USD han investerede i Apple i 2016-2018 er nu blevet over 150 mia. USD værd og er en af hans bedste investeringer nogensinde. Han har ingen intentionerer omat sælge, selvom den stigende værdi har gjort, at Apple udgø 1/5 af hele Berkshire.

Hvorfor kalder jeg Berkshire en indeksfond på speed? Jo, hvor det brede amerikanske indeks S&P500 består af 500 af nogle de største amerikanske børshandlede virksomheder, og indekset er vægtet baseret på disses markedsværdi (market capitalization), altså den samlede værdi af aktier i virksomhederne i indekset. S&P henter altså deres 500 selskaber blandt de dyreste, og når private eller institutionelle investorer køber S&P500-ETF’er, køber de altså automatisk en lille del af hver af disse 500 dyreste virksomheder. Berkshire derimod vil – jvf. at value-investering er i kernen i investeringsfilosofien – tendere til købe virksomheder, hvor prisen er billig relativt til irksomhedens sande værdi i Berkshires øjne.

Denne forskel gør Berkshire til en indeksfond på speed – hvor en indeksfond køber virksomheder der er relativt dyre, køber Berkshire virksomheder der er relativt billige – denne forskel er en central årsag til det bedre afkast hos Berkshire ift. S&P – som vi sal se i næste afsnit faktisk dobbelt så godt årligt afkast, hvilket på 50 år har betydet at Berkshire har haft et 120 gange større end markedets (målt på S&P500) og fortjener i mine øjne i sandhed udtrykket en indeksfond på speed.

Buffett og Munger er ved at blive meget gamle, men de har allerede kørt folk i stilling, der er dygtige til at allokere kapital og som vil videreføre det langsigtede investeringsmindset som er så karakteristisk for Berkshire. Helt konkret har Berkshire bekræftet, at 58-årige Greg Abel vil efterfølge Buffett som CEO af Berkshire Hathaway. Han og 3 øvrige kommende superinvestorer Ait Jain, Ted Wechsler, Todd Combs disponererer allerede hver over et anseeligt antal milliarder dollars af Berkshire’s kapital. Jeg er ikke i tvivl om at de vil kunne fortsætte Berkshire’s konsistente compounding. Hvis du spørger, hvornår Berkshire har tænkt sig at lukke ned, er svaret ‘aldrig’, som Buffett fortalte i det netop afholdte årlige møde, hvor Buffett og Munger opdaterer sine aktionærer om seneste år, men måske endnu vigtigere inspirerer og underviser de 60.000 tilhørere der var til stede i år.

Hvad gør Berkshire interessant i det aktuelle marked?

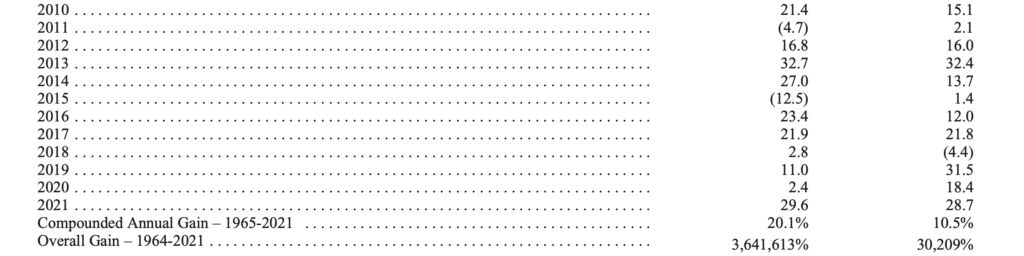

Det er i mine øjne sandsynligt, at Berkshire vil fortsætte med at outperforme markedet. Siden Buffett startede med at investere gennem Berkshire i 1965, har Berkshire haft et gennemsnitligt årligt afkast på 20,1 % mod det brede amerikanske indeks S&P500’s 10,5 %, viser hans 2021-brev til Berkshire’s aktionærer (S&P500 er alment accepteret som ganske repræsentativt for det amerikanske aktiemarked pga. indeksets dybde og diversitet):

Gennemsnitlig årlig ændring i procent i aktiekursen var 20,1 % for Berkshire til venstre mod 10,5 % for det brede amerikanske indeks S&P 500 fra 1965-2021. Vi kan desuden se, at aktionærens samlede afkast fra Berkshire i perioden var godt 3.600.000 % mod de godt 30.000 % fra S&P 500. En investor i Berkshire har altså fået over 120 gange større afkast end end investor det brede amerikanske indeks. Derfor kalder jeg Berkshire en ‘indeksfond på speed’.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

Flere faktorer gør Berkshire modstandsdygtig, bl.a. over for inflation, og dermed attraktiv i det aktuelle marked:

- Berkshire er relativt billig med en P/E på 10-15, væsentligt under S&P’s aktuelle P/E på 21. Hvilket egentlig er skørt for for så fremragende en virksomhed, Virksomheden har lav gæld og er dermed mere modstandsdygtig over for afmatninger i markedet, hvor kapital bliver sværere tilgængelig.

- Der er generelt strammere markedsvilkår i sigte, hvilet er baggrunden for at der i øjeblikket sker en rotation i markedet fra vækstaktier til klassiske valueaktier såsom netop Berkshire.

- Berkshire’s portefølje af virksomheder har i høj grad pricing power – forstået på den måde, at de kan øge priserne på deres produkter og services i takt med inflationen og dermed klare sig godt i det inflationsprægede marked, vi befinder os i.

- Berkshire’s såkaldte insurance float – altså den kapital der kontinuerligt dannes fra virksomhedens forsikringskunders præmie – håndteret rigtigt fungerer i praksis som et gratis lån, der kan reinvesteres og generere et højere afkast for aktionærerne. Det skrev jeg mere om i denne artikel. Forsikringspræmier stiger typisk i takt med inflation, da kunder sjældent forsøger at spare på disse, uanset markedsforhold.

- Vi ser ind i en fremtid med stigende renter – en udvikling der er god for finansielle virksomheder – det er altså en fordel for Berkshire, at en væsentlig del af konglomeratet består af banker og forsikringsselskaber.

- Berkshire’s spænder med sine ca. 120 virksomheder over et bredt udsnit af sektorer, som udover informationsteknologi, finasielle virksomheder og forsikring involerer energi, produktion og distribution, som generelt har mulighed for at justere deres priser med inflationen og således sikre et stabilt og fornuftigt afkast på den investerede kapital.

- Hvis Berkshire’s aktiekurs skule falde, vil Buffett og hans team være glade, da Berkshire så kan købe en del af deres aktier tilbage og dermed dermed øge aktionærernes ejerskab og afkast. Det er Berkshire nemlig kendt for at gøre, når aktien er billigere, end hvad Berkshire er værd.

Du kan se livestreaming’en fra Berkshire Hathaway’s årlige 2022-møde her.

Sammenfattende om Apple + Berkshire

På kort sigt kan alting ske i markedet. På lang sigt vil værdien af fantastiske forretninger som Apple og Berkshire dog manifestere sig i afkast til tålmodige investorer. Derfor er det vigtigt at understrege vigtigheden af, at du som investor er villig til at holde fast i Berkshire gennem tykt og tyndt.

På lang sigt er det svært at forestille sig, at du som investor ikke vil nyde godt af at være eksponeret til Apple, en af verdens bedste forretninger. Og når du så tilmed i praksis har mulig for at investere i Apple til “under halv pris” gennem Berkshire, bliver det pludselig ekstra interessant. De facto har du med Berkshire nogle af verdens dygtigste investorer til at arbejde for dig. I mine øjne nærmer vi os altså den perfekte langsigtede kombination af en fantastisk forretning og en indeksfond på speed. I den forbindelse er det vigtigt at understrege vigtigheden af, at du er villig til at holde fast i Berkshire gennem tykt og tyndt. Til gengæld er det svært at tænke sig, at du vil fortryde din langsigtede tankegang, når resultaterne begynder at melde sig.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.