aktiekurser

Warren Buffett sidder på 149 milliarder dollars i kontanter. Hvorfor køber han ikke aktier?

Der er grund til at lytte, når verdens bedste investorer udtaler sig. Endnu mere grund er der til at kigge på, hvad de rent faktisk gør. Dette gælder ikke mindst, når investoren hedder Warren Buffett. Manden er blandt verdens rigeste og har i øjeblikket hele 149,2 milliarder dollars liggende i kontanter og kontantækvivalenter, og det endda i en møntfod der i 2021 mistede 7 % af sin værdi til inflation. Hvorfor er disse penge ikke investeret? Ser den rige investor særlige problemer i det aktuelle marked? Lad os dykke ned i årsagerne til hans monstrøse bunke kontanter.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

1. Markedet vs. virksomhedernes indtjening – dyrt?

Som nedenstående citat indikerer, er markedet i Buffett’s øjne dyrt. Citatet er fra Buffett’s årlige brev til sine investorer i 2019:

In the years ahead, we hope to move much of our excess liquidity into businesses that Berkshire will permanently own. The immediate prospects for that, however, are not good: Prices are sky-high for businesses possessing decent long-term prospects.

– Warren Buffett

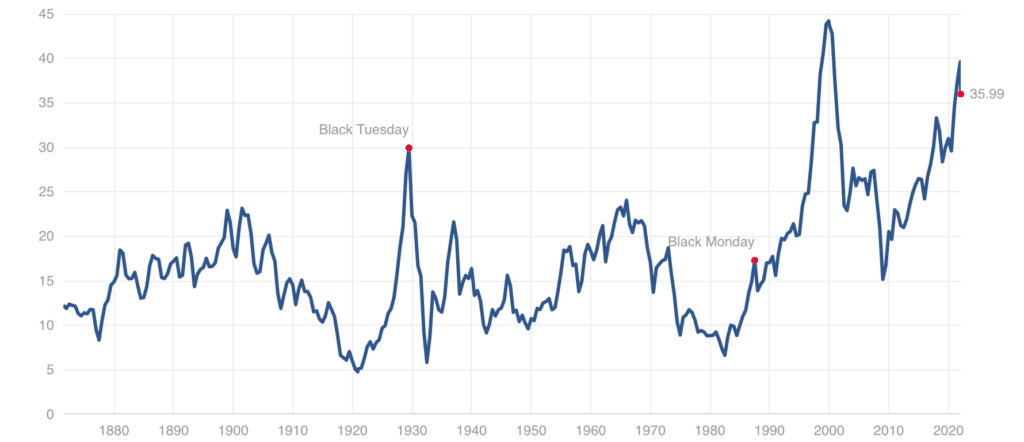

For at blive klogere på, hvad der får Buffett til at se sådan på det, er det nyttigt at kigge på et par grafer. Den første graf – vist herunder – er det såkaldte Schiller P/E de seneste 150 år. Grafen er et udtryk for, hvor dyrt det amerikanske marked har været og aktuelt er, målt som P/E-værdien for hver af de 500 største virksomheder. Vi kan se, at hvor man tidligere kun skulle betale lidt over 5 kr for 1 kr af en virksomheds årlige indtjening, koster det i skrivende stund 36 kr. Den gennemsnitlige aktiepris er altså væsentligt over markedets historiske gennemsnitlige P/E på 15. Det fortæller os, at markedet alt andet lige er dyrt.

I grafen herover er vist den såkaldte CAPE, P/E 10 eller Schiller PE. CAPE står for cyclically adjusted price-to-earnings ratio. Den indikerer, om aktiepriserne er høje eller lave ift. hvad virksomhederne tjener. Populært sagt svarer CAPE på, hvad man gennemsnitligt skal betale for en virksomheds årlige indtjening i det amerikanske marked. Rent praktisk er grafen beregnet som den aktuelle pris af aktierne i amerikanske indeks S&P500, divideret med virksomhedernes gennemsnitlige indtjening de seneste 10 år (derfor kaldet cyclically adjusted), justeret for inflation.

Med til historien hører, at vi i øjeblikket har et meget favorabelt miljø for aktier, hvilket har været med til at drive markedet massivt op. Dette miljø er skabt af en historisk høj grad af stimulus på tusinder af milliarder dollars, kombineret med meget lave renter, fastsat af den amerikanske centralbank. De meget lave renter har gjort penge mere lettilgængelige og gjort det lettere for virksomheder at låne penge billigt – penge der kan bruges til at finansiere vækst, og dermed generering af profit og afkast. De lave renter har desuden drevet mange investorer til at flytte deres kapital fra obligationer ind i aktier. Dette fordelagtige miljø for aktieinvestorer har desuden trukket mange nye investorer ind i markedet, hvilket yderligere har drevet markedet og dets værdiansættelser opad.

Aktiemarkedet er altså historisk dyrt ift. virksomhedernes indtjening.

2.På udkig efter mammutter

Som følgende citat vidner om, er Buffet med egne ord på udkig efter købsmuligheder i mammutstørrelse:

Opportunities come infrequently. When it rains gold, put out the bucket, not the thimble.

– Warren Buffett

Og kun køb på adskillige mia. USD vil være tilstrækkeligt store til at have reel betydning ift. til virksomhedens aktiver på de nævnte 920 mia. dollars. Meget tyder dog på, at Buffett i øjeblikket har svært ved at finde sådanne købsmuligheder. Han har ikke lavet nogen større køb i flere år nu, siden han så en købsmulighed i Apple, da aktien var relativt billig med en P/E-værdi på omkring 10. Over en længere periode i 2016-2018 købte han derfor op i Apple-aktier svarende til en andel på godt 5 % af Apple. Berkshire’s strategi er at købe tungt ind, når en mulighed endelig byder sig, men priserne på aktiemarkedet er generelt høje – det gælder også for den slags virksomheder Buffett er interesseret i.

Buffett har i de seneste 3-4 år altså ikke kunnet finde attraktive købsmuligheder i mammutstørrelse i et marked med himmelhøje aktiepriser. Det er en af grundene til, at hans bunke af kontanter er blevet så stor.

| Invested.dk's egen strategi kan handles direkte på Nordnet (ikke anbefalet for enhver) Læs mere |

3. Markedet vs. produktivitet – dyrt?

Warren Buffett

Et af “problemerne” ved markedet, at det på mange måder er drevet af relative forhold, hvor korte tidshorisonter og massepsykologi har stor indvirkning. Det har jeg skrevet mere om i denne artikel. Når markedet buldrer derudad, har ingen lyst til at ødelægge festen ved at stille spørgsmålstegn ved, om det giver mening med så dyrt et marked. Netop derfor er det ofte nyttigt at balancere disse tendense med betragtninger og grafer, der udtrykker absolutte forhold – en måde er at sætte aktiepriserne i forhold til firmaernes indtjening, som Schiller P/E gør.

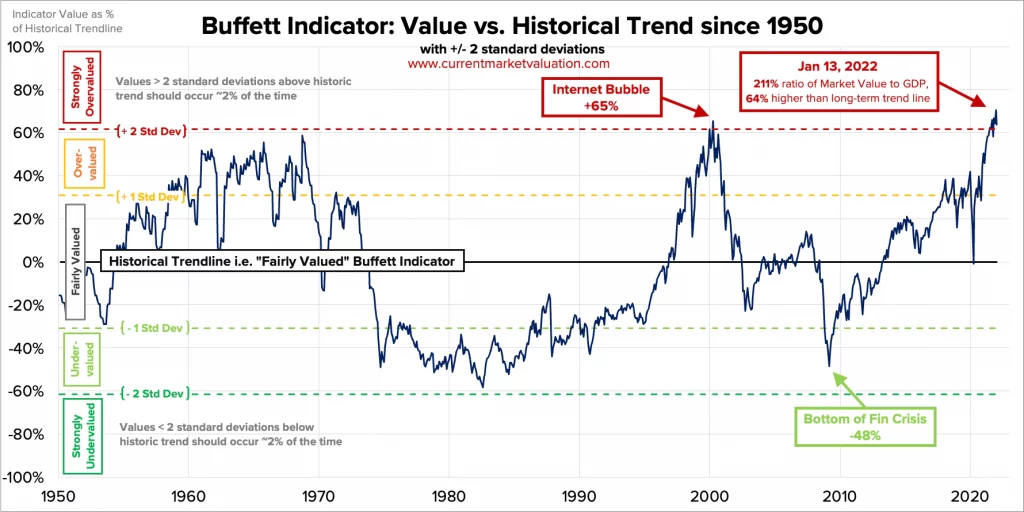

En anden måde er at holde markedspriserne op imod produktiviteten. BNP er et hyppigt anvendt mål for produktiviteten. Grafen herunder viser netop, hvordan forholdet mellem de to har udviklet sig siden 1950 – grafen svarer på følgende spørgsmål: Hvor mange procent afviger markedspriserne i S&P500 fra BNP i USA? Altså om markedet fx er stukket helt af fra hvad der kan produceres i den virkelige verden. Grafen kaldes populært Buffett-indikatoren, da Warren Buffett har beskrevet den som “formentlig den bedste enkelte parameter til at fortælle os hvor aktiekurserne befinder sig på et givet tidspunkt”.

Grafen herover kaldes populært Buffett-indikatoren og indikerer, at markedet er kraftigt overvurderet og dyrt at købe sig ind i. Grafen er en afbildning af den samlede værdi af aktiemarkedet (S&P500) divideret med det amerikanske BNP og går tilbage til år 1950. Kun 2 % af tiden har markedet afveget så meget som det gør nu (den røde linie markerer 2 standarddeviationer, et begreb lånt fra statistikken). Warren Buffett har selv beskrevet indikatoren som formentlig den bedste enkelte parameter til at fortælle os hvor aktiekurserne befinder sig på et givet tidspunkt.

Som Buffett selv fremhæver, er vi på samme niveau som i år 2000, lige før dot-com-boblen brast. Man kan argumentere for, markedet er stukket af fra produktiviteten, i og med at markedet er mere end 60 % overvurderet ift. en “fair” værdisætning. Som grafen siger, har markedets værdisætning historisk kun været så høj i 2 % af tiden.

Vi må dog have in mente, at der er tale om gennemsnit. Der kan sagtens findes attraktive købsmuligheder i markedet. Generelt er der bare relativt få i øjeblikket. Vi som private investorer kan dog drage nytte af selv relativt små købsmuligheder – dermed har vi mange flere muligheder end kapitaltunge storinvestorer som Buffett. Pga. Berkshire’s størrelse er han begrænset til at investere i store virksomheder, som kan rumme den rigelige kapital.

Som grafen viser, er aktiemarkedet altså historisk dyrt ift. produktiviten.

4. En fascinerende korrelation

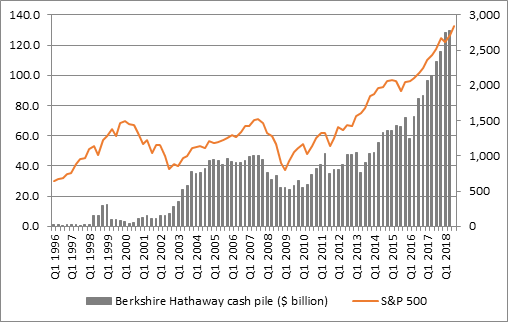

Hvis man kan tale om, at noget i investeringsverdenen kan være smukt, må det være grafen herunder. Vi kan se, at Buffett’s kontantbeholdning (de grå søjler) langt overvejende følger markedet (den orange linie):

Som denne graf viser (tak til value-investor Sven Carlin, der har publiceret grafen), er Buffett’s kontantbeholdning i Berkshire Hathaway ganske godt korreleret til markedets relative værdisætning, vist som S&P500-indekset i point. Når man kigger på grafen, er dette tydeligst i perioden 2003 – 2018. Grafen er fra 2018, men tendensen er klar: Når markedet er dyrt, akkumulerer Buffett penge, så han har ammunition til virkelig at trykke på aftrækkeren, når markedet er billigt og købsmuligheder er rigelige.

Grafen vidner om en tydelig tendens – når markedet er dyrt, akkumulerer Buffett penge. Når markedet er billigt, drager Buffett så nytte af det. Og netop når han gør brug af de købsmuligheder, han finder, reduceres kontantbeholdningen. I min optik vidner grafen om, hvor gennemført Buffett er i sin tilgang – man kan i høj sige, at han er tro mod de få, enkle principper, som hans investeringstilgang er baseret på.

5. Et gratis lån på milliarder af dollars

Buffett har siden 1965 investeret udelukkende gennem virksomheden Berkshire Hathaway, som han leder og har anbragt 99 % af sin kapital i. Berkshire ejer helt eller delvist over 60 virksomheder, børshandlede/offentlige såvel som private, heraf 3 forsikringsselskaber ved navn GEICO, General Re, og Berkshire Hathaway Re.

Et ret unikt træk ved Berkshire er, at virksomheden som ingen andre kan drage fordel af det såkaldte insurance float, altså den betragtelige pengestrøm, som kontinuerligt genereres af de tre forsikringsselskaber. Pengestrømmen dannes, når forsikringskunderne indbetaler forsikringspræmie. På et senere tidspunkt skal pengene selvfølgelig bruges til at dække forsikringskrav om skader, ulykker osv. Men i den mellemliggende periode har Berkshire faktisk frihed til at disponere over disse midler, som Buffett fortæller sit seneste årlige brev til Berkshire’s investorer:

Berkshire now enjoys $138 billion of insurance “float” – funds that do not belong to us, but are nevertheless ours to deploy, whether in bonds, stocks or cash equivalents such as U.S. Treasury bills. The massive sum held by Berkshire is likely to remain near its present level for many years and, on a cumulative basis, has been costless to us.

– Warren Buffett, 2020 letter to shareholders

Vi taler altså om et gratis lån på mange milliarder dollars. Berkshire’s årlige indtjening fra de 60+ virksomheder løber op i omkring 35 mia USD årligt. De to kilder til kapital giver samlet set Berkshire en overflod af kapital at disponere over, hvilket må siges at udgøre en unik fordel – med Buffett’s egne ord:

Berkshire’s situation is more favorable than that of insurers in general. Most important, our unrivaled mountain of capital, abundance of cash and a huge and diverse stream of non-insurance earnings allow us far more investment flexibility than is generally available to other companies in the industry. The many choices open to us are always advantageous – and sometimes have presented us with major opportunities.

– Warren Buffett, 2019 letter to shareholders

Berkshire har altså en unik konkurrencefordel. Det skyldes, at konkurrerende forsikringsselskaber – af såvel regulatoriske såvel som kreditvurderingsmæssige årsager – ikke kan investere deres insurance float i aktier. Konkurrenterne må i stedet nøjes med at fokusere på at købe obligationer. Disse har typisk et væsentligt lavere afkast, især i det nuværende lavrente-miljø, som vi befinder os i.

Til enhver tid, og uanset verdens økonomiske tilstand, er Berkshire dog forpligtet til at have omkring 70 mia USD til at dække forsikringskrav i tilfælde af naturkatastrofer og lignende.

Derfor kan vi for praktiske formål trække de 70 mia USD fra de ca. 150 mia. USD. Dvs. at Buffett reelt kun råder over 70-80 mia USD, svarende til omtrent 8 % af Berkshires samlede aktiver på 920 mia. USD (samlede privatejede og børshandlede aktiver ifølge rapport fra 3. kvartal 2021), På den måde virker ca. 1.000 milliarder kr. i kontanter pludselig ikke så voldsomt.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

Buffett’s kontantbunke leverer et vigtigt budskab

Buffett’s kontantbunke er af massiv størrelse, ikke mindst fordi Berkshire er så stor en virksomhed. Den del af kontantbunken, der er tilgængelig for investering, udgør dog kun under en tiendedel af Berkshire’s samlede aktiver. Buffett er ekstremt tålmodig og trykker kun på aftrækkeren, når en virkelig fremragende mulighed af gigantstørrelse byder sig til. I langt størstedelen af tiden er hans job at vente:

The big money is not in the buying and selling, but in the waiting.

– Charlie Munger

Vi kan lære af Buffett, at det er vigtigt at være investeret, sådan at vi kan drage fordel af markedets vækst. Det er nemlig typisk ikke en enkelt begivenhed eller investering, der skaber en succesfuld investeringskarriere, men det lange seje træk. Samtidig er det vigtigt at have en vis kontantbeholdning, for kun sådan kan vi virkelig drage fordel af det, når fremragende investeringsmuligheder byder sig. Som Buffett skriver i sit 2019-brev til Berkshire’s investorer:

Anything can happen to stock prices tomorrow. Occasionally, there will be major drops in the market, perhaps of 50% magnitude or even greater.’The American Tailwind’ and ‘compounding wonders’ will make equities the much better long-term choice for the individual who does not use borrowed money and who can control his or her emotions. Others? Beware!

– Warren Buffett

Som vi kan se herover, har Berkshire’s egen aktiekurs på ingen måde været immun over for de lejlighedsvise fald i markedet. I forbindelse med finanskrisen i 2008 faldt aktiekursen over et halvt år hele 37 % fra 88 til 56 USD (oktober 2008 til februar 2009). Omkring coronapandemiens start var der endnu et fald i aktiekursen på 20 % (fra 226 USD dec 2019 til 182 USD i marts 2020).

Et af Buffett’s vigtige budskaber er i mine øjne, at aktier er det bedste valg for de investorer, der besidder både tålmodighed og handlekraft. Nøglen er en langsigtet investeringshorisont, så vi i sidste ende kan drage fordel af renters rente, uanset markedets volatilitet. På den måde kan vi bevare roen og tolerere de lejlighedsvise, uundgåelige fald i markedet på op til 50 %, men samtidig handle på købsmuligheder med overbevisning.

Kort sagt er markedet i øjeblikket generelt dyrt, både målt ift. produktivitet og ift. virksomhedernes indtjening, derfor giver det god mening at have en vis kontantbeholdning, så vi som investorer kan drage fordel af købsmuligheder. Det gælder for Warren Buffett som for alle os andre.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.