Fundamental analyse

Stigende renter i USA: Hvad sker der og hvorfor er det vigtigt?

Af Tor Klaveness, analytiker hos invested.dk

Den seneste tid har den stigende ti-årige rente på amerikanske statsobligationer skabt turbulens på aktiemarkederne. Hvad sker der, og hvorfor er dette vigtigt? Og hvorfor straffes især “grønne” aktier og teknologisektoren?

Hvis du har fulgt med i finansnyhederne de seneste uger, har du med garanti hørt tale om stigende amerikanske renter. Særlig den stigende ti-årige rente på amerikanske statsobligationer har fået opmærksomhed. Den ti-årige rente bruges nemlig som et af de vigtigste referencepunkter på de globale finansmarkeder.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Når den “ti-årige” stiger, betyder det, at nogle aktier og sektorer pludselig ser ud til at være meget mindre attraktive at placere penge i end andre. Samtidig åbner det også mulighed for, at investorer kan få et vist afkast ved at investere penge i amerikanske statsobligationer, som et af de mest “sikre” instrumenter på verdensmarkederne. Det betyder, at der trækkes penge ud af aktiemarkedet. Stigningen i den amerikanske ti-årige rente har allerede haft indflydelse på aktiemarkederne verden over, og herunder den danske børs og vil givetvis også få det fremover. Læs videre for at finde ud af hvorfor og hvad man kan overveje at gøre.

Stigning i renten på den amerikanske tiårige statsobligation har haft stor betydning for aktiemarkederne.

I (finans)teorien

Når man skal værdisætte en aktie, tager man (i teorien) udgangspunkt i, hvad virksomheden forventes at skabe af indtægter i fremtiden, hvorefter man omregner dette til en nutidsværdi.

Hvis man skal forklare, hvad det vil sige at omregne/tilbagediskontere, kan man sige, at værdien af 100 kroner i dag er højere end 100 kroner om X antal år. Når man tilbagediskonterer forsøger man at sætte tal på, hvad den fremtidige indtjening er værd i dag.

Som hovedregel anvendes Capital Asset Pricing modellen (kapitalværdimodellen). Dette angiver, at det forventede afkast på en aktie består af en risikofri rente plus en equity risk premium (en risikopræmie).

Denne risikopræmie har været stabil siden 2008, og konsulentfirmaet Duff & Phelps anbefaler at fastsætte præmien til mellem 5-6% i denne periode. Den lange rente har imidlertid varieret en hel del mere i perioden, og i sommer ramte den tiårige rente på amerikanske statsobligationer bunden mellem 0,5-0,6%. Den seneste tid er den ti-årige rente dog begyndt at stige, og er i skrivende stund omkring 1,55%.

Hvad betyder dette? En højere risikofri rente øger den tilbagediskonteringsrente som investorer bruger, når de vurderer en virksomheds fremtidige indtjening. Konsekvensen er, at man beregner en lavere nutidsværdi af virksomheden, hvilket igen fører til en lavere nutidig aktiekurs. I praksis bruger investorer i høj grad multipler som f.eks. Price/Earnings – P/E (Kurs/indtjening på dansk), ved værdiansættelse af aktier, men dette justeres på samme måde. Ved en højere rente anvendes en lavere P/E ratio (forholdet mellem disse), og man kommer derved frem til lavere værdier for aktierne.

Den seneste tid er særligt teknologisektoren og “grønne” aktier, der er blevet straffet i takt med at renten er steget. Årsagen til dette er bl.a., at disse selskaber endnu ikke nødvendigvis tjener så mange penge. Deres værdi ligger især i forventningen om en meget høj fremtidig indtjening. Men dermed er renten pludselig også mere afgørende for den aktuelle værdiansættelse af den type virksomheder. Kort sagt er denne type virksomheder mere sårbare over for ændringer i renteniveauet.

Men i praksis….

De seneste ugers erfaring fra børsmarkedet indikerer med alt tydelighed, at renten påvirker værdiansættelsen af aktier. Men, hvordan ser det ud, hvis vi kigger nærmere på et bredere indeks, såsom det amerikanske S&P 500?

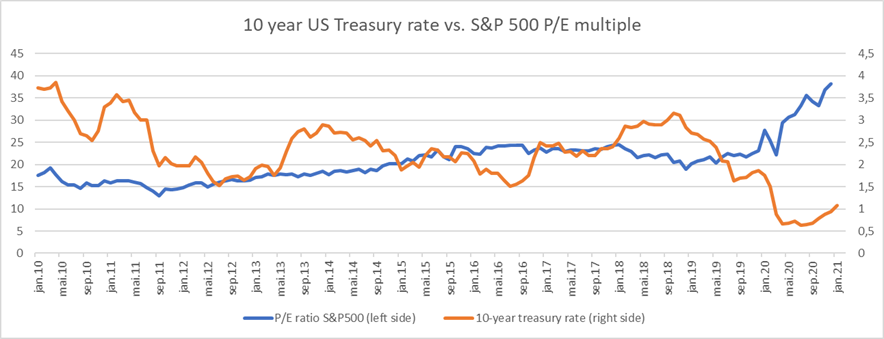

Grafen nedenfor viser udviklingen i P/E for amerikanske aktier sammenholdt med den den tiårige amerikanske statsobligation fra 2010 og frem til starten af 2021. Man kan se en stor set kontinuerligt stigning med en markant undtagelse som følge af det midlertidige tilbageslag, der fulgte i kølvandet på Covid-19 sidste år.

I løbet af de første ti år kan man ikke se nogen sammenhæng mellem renten og P/E niveauet. Derefter sker der dog pludselig noget i begyndelsen af 2020, hvor renten “knækker” nedad, imens multiplerne skyder opad. Dette er en sammenhæng, der stemmer fint overens med teorien som nævnt ovenfor, men under Covid-19-krisen skete pludselig noget helt andet.

Under krisen skønnede investorerne, at vi var i fuld fart på vej ind i en recession, og der kom hurtigt storm på aktiemarkederne. Mange søgte derfor tilflugt i “sikre havne” såsom statsobligationer, hvilket pressede obligationskurserne op. Når flere ønsker at købe obligationer og kursen dermed stiger, betyder det samtidigt, at det direkte afkast på obligationerne nemlig renten, falder.

Hvad med P/E-multiplerne?

Vi fik altså et krak i markedet i starten af 2020 pga. Covid-19, men aktierne blev i gennemsnit dyrere målt på P/E. Det kan umiddelbart lyde lidt underligt, men hvad der reelt skete var, at selskabernes indtjening faldt betydeligt mere, end kursen på aktierne.

Aktierne falder således en hel del, men ikke så meget som indtjeningen, fordi investorerne ret hurtigt indså, at der var tale om en midlertidig krise. Rationalet var, at indtjeningen givetvis hurtigt ville vende tilbage. Denne mekanik er årsagen til de store bump, som vi ser yderst til højre på ovenstående graf.

Dette fænomen vil man ofte opleve under en krise, men har man mulighed for at drage fordel af det?

Det er svært at sige. Man vil altid have gavn af at få nedjusteret vægten af sine aktier før og under en krise, og man vil også have gavn af at købe obligationer, når renten falder. Men man skal være ude tidligt, da det klart er mest rentabelt at sælge aktierne allerede i god tid før en krise kommer buldrende. Alternativt til at sælge sine aktier eller i supplement til dette, kan man shorte aktier eller hele aktieindeks, men som altid er timingen dog en stor udfordring.

Derfor skal man også huske, at shorting er en øvelse, som for de fleste kræver en vis erfaring.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Så hvad vil der ske i den kommende tid?

P/E multiplerne vil efter alt at dømme falde yderligere. Dette skyldes, at indtjeningen stiger, og der er en god chance for, at renten fortsat vil stige fra det nuværende niveau, som trods alt stadig er meget lavt.

Betyder det så, at man skal sælge aktier? Det er svært at sige og afhænger af ens personlige risikoprofil og tidsperspektiv. Skal man så købe obligationer? Næppe – det er sandsynligvis bedre at shorte obligationerne, hvis man tror, at renten vil stige yderligere.

Det er ikke usandsynligt at den mest attraktive aktivklasse i dag er råvarer, hvilket vores søstersite daytrader.no har skrevet om her (på norsk).

Mens de mørke skyer over aktiemarkedet bliver tættere, har råvarer som f.eks. hvede oplevet en stor stigning på det seneste.

Høj gæld og risiko for inflation

Vi har altså som beskrevet ovenfor erfaret, at højere renter kan være problematiske for visse typer aktier. Hvis vi derimod ser på de bredere indeks, er det sværere at konkludere.

Men med makroøkonomiske briller kan vi se, at højere renter skaber problemer. Og måske i endnu større grad end tidligere.

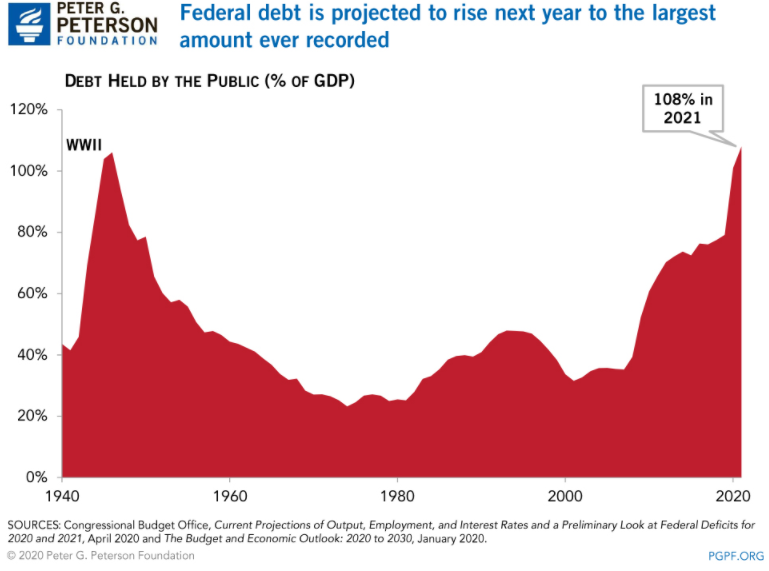

USA er begyndt at akkumulere en masse gæld. Ved udgangen af 2020 tegnede den amerikanske gæld sig for 98,2% af landets BNP. Dette er relativt meget sammenlignet med andre vestlige lande. Gælden er steget støt i de senere år, og finanskrisen, meget dyre krige og Donald Trumps skattelettelser bidrager til dette.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Er det et problem? Ja, det begynder det at blive.

Den amerikanske stat finansierer sig ved at udstede forskellige typer obligationer. De har god kontrol over renterne på de kortfristede obligationer, såsom tre måneders statsobligationer. For disse er renten næsten nul, så denne del af den amerikanske gæld har næsten ingen omkostninger. Men nu hvor den tiårige rente stiger, begynder taxameteret at løbe. Det skal dog huskes, at omkring 70% af den udstedte gæld er kortfristede obligationer.

Hvad med fremtiden? USA skal finansiere store energi- og infrastrukturpakker. Her slår man to fluer med ét smæk. Dels bidrages til job og økonomisk vækst, og dels er det godt for miljøet. Samtidig koster det penge, og gælden vil stige yderligere med høj hastighed.

Hidtil har man ikke været særlig bekymret over den amerikanske gæld. Landets gæld er kun i sin egen valuta, og det er let at “trykke nye penge”, hvis man får problemer. Problemet er dog, at pengeudskrivning før eller senere – selv for USA – bidrager til inflation. Dette er blevet en stigende bekymring i markedet, og denne frygt vil næppe aftage med det samme

Økonomisk vækst

Et andet problem med høje renter er, at det hæmmer den økonomiske vækst. De fleste amerikanere har personlig gæld, og stigende renter påvirker, hvor meget de kan bruge hver måned. Dette bremser forbruget. Derudover fungerer en højere rente som gift i blandt andet boligmarkedet, en sektor som indeholder mange jobs. Alt dette bidrager til at reducere virksomhedernes indtægter og påvirker i sidste ende aktiekurserne

| REKLAME: Societe Generales børshandlede produkter gi'r nye vinkler til investering: Se info |

Der er således mange tegn på, at USA vil stå over for nogle krævende år. Forhåbentlig ser vi positive effekter af Joe Bidens energi- og infrastrukturpakker, men der er mange skær i havet.

For investorer vil det være vigtigere at følge dette, end at vurdere, om markedet er dyrt eller billigt baseret på multipler.

På trods af kraftige stigninger på råvaremarkedet den seneste tid, er der meget, der tyder på, at dette kan være den bedste investering også fremadrettet. Blandt andet, fordi stigende råvarepriser følges med inflation, og fordi der skal bruges råvarer i de mange infrastruktur-projekter og grøn omstilling, som politikerne planlægger i de kommende år. Ikke mindst i USA.

Udkig efter noget andet end Statsobligationer? Stærk indeks-investering kan være svaret!

Med indeksinvestering (ETF) køber du en hel håndfuld aktier med et enkelt klik! Det er en snusfornuftigt og smart løsning for mange private investorer. Download vores omfattede guide. ETF'er fra mange brancher og hele verden samlet i en praktisk PDF lige til at printe.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.