aktiekurser

Krig i Ukraine giver vilde udsving i energi- og råvarepriserne

Ruslands angreb på Ukraine er en katastrofe, som alle frygtede. De humanitære og økonomiske omkostninger vil uden tvivl være enorme for Ukraine og Rusland, men det vil også have store økonomiske følgevirkninger globalt. I international sammenhæng er Rusland en økonomisk lilleput, men på energi- og råvareområdet er landet en supermagt. Dette er nu Vestens store hovedpine, og vi skal formentlig forberede os på ekstreme energipriser og volatile aktiemarkeder i fremtiden.

Hvorfor er gas så vigtigt?

I Skandinavien har vi forbrugere mærket sidste års elkrise på pengepungen. En af hovedårsagerne til krisen er, at Rusland har sendt mindre gas til EU, og at høje europæiske gaspriser smitter direkte af på elpriserne i EU.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

Alligevel er de tyske elpriser dobbelt så høje som i Skandinavien. Grunden til, at priserne ikke udjævnes, er, at transmissionskapaciteten mellem Skandinavien og resten af Europa er begrænset. Derudover har vi ikke egentlige gaskraftværker. Det betyder, at vi faktisk har været relativt forskånet fra energikrisen.

Men på resten af Europa, er situationen en anden. Høje gaspriser rammer EU hårdt på mange niveauer:

- Det er i høj grad gaskraftværkerne, der bestemmer prisen på el, og som nævnt er elprisen i f.eks. Tyskland cirka dobbelt så højt som i Skandinavien. Dette påvirker både industrien og forbrugerne

- EU’s energiintensive industri bruger i høj grad gas

- Målt i energienheder er EU’s forbrug af gas cirka dobbelt så stort som forbruget af el (!)

Gas er således helt afgørende for at holde hjulene i gang i EU, og EU har også en meget begrænset egenproduktion af gas. USA er ganske vist kommet til undsætning med LNG (naturgas i flydende form) i de seneste måneder, men det er dyrt, og det vil ikke være tilstrækkeligt, hvis importen fra Rusland reduceres yderligere.

Sanktioner

Rusland har sendt noget mindre gas til EU på det seneste, men landet er stadig den klart største leverandør. Dette har i kombination med EU’s afhængighed af gas betydet, at sanktionerne mod Rusland i ringe grad handler om energi. Man vil undgå sanktioner, der rammer en selv.

Undtagelsen er Tyskland, som har sat den endelige godkendelse af Gazproms gasledning Nordstream 2 i bero. Selvom rørledningen endnu ikke er sat i drift, sender det et klart signal til Kreml, og jeg er rimelig sikker på, at det tyske folk bakker op om dette, selvom det både rammer Tyskland og EU.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

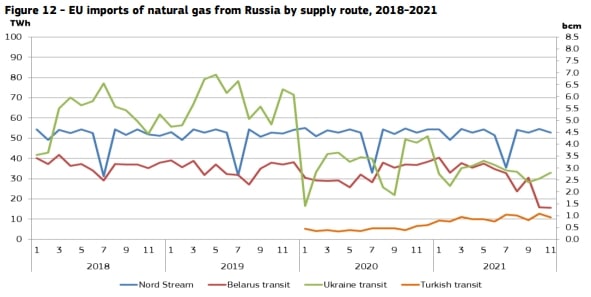

Men hvor skal gassen komme fra?

Rusland sender gassen gennem flere ruter, inden den når EU:

Kilde: EU-Kommissionen, kvartalsrapport om europæiske gasmarkeder (3. kvartal 2021)

Selvom Rusland sender mindre gas end tidligere gennem Ukraine, er Ukraine stadig et meget vigtigt transitland, og usikkerheden forbundet med Ukraine som transitland er medvirkende til, at gasprisen for nyligt er steget så voldsomt. Derudover må vi ikke glemme, at gas er Ruslands hovedvåben mod EU/Vesten. Der er efter min mening en reel fare for, at Rusland reducerer eksporten til EU for at slå tilbage. Selvom det selvfølgelig også rammer Rusland selv.

Tor Klaveness er analytiker hos invested.dk. Tor har flere års erfarings som blandt andet elektricitetstrader, og han har desuden fungeret som analytiker for blandt andet Equinor (tidligere Statoil), Handelsbanken Capital Markets og Warren Securities, hvor han har skabt sig en dyb indsigt i aktie- og råvaremarkedet. Tor er uddannet i økonomi fra universiteter i både Norge og Spanien.

Prisen på gas i Holland (TTF, EU’s mest likvide marked) med levering i marts er svinget med prisstigninger helt op op mod 50% (!). Lige så interessant er det, at prisen på gas med levering i 2023 siden mandag har haft samme vilde udsving. Markedets konklusion er således krystalklar: Det bliver en langvarig krise.

Hvis der skulle komme mindre gas fra Rusland, ville LNG ikke være i stand til at kompensere for den manglende gas. Og Norge producerer allerede omtrent det, landet maksimalt kan levere. Resultatet bliver så en langvarig energikrise, og den eneste måde at håndtere den på er, at energiintensive industrier lukker ned. Det vil ramme EU hårdt økonomisk.

Det er meget svært for ikke-professionelle investorer at tage positioner i europæiske gaskontrakter, og det er heller ikke noget, jeg vil anbefale, da det er et krævende marked at følge dagligt. Ikke desto mindre får du god eksponering for europæisk gas ved at tage positioner i f.eks. Equinor eller Vår Energi (begge børsnoteret i Oslo). Efter min mening er begge disse aktier stadig godt prissat og er blandt de aktier, der vil klare sig bedst gennem denne krise.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Så hvad med olie?

I skrivende stund er olieprisen (Brent crude oil) oppe ca. 7 %, og én tønde handles i skrivende stund til ca. $104. Stigningen er forståelig nok, i betragtning af Ruslands store olieproduktion, men på kort sigt tror jeg, at Rusland vil kunne fastholde produktionen. Dog skal vi huske på, at omkring 30 % af EU’s olieimport kommer fra Rusland, og det skaber selvfølgelig usikkerhed. På kort sigt kan sanktioner også skabe problemer for Ruslands olieproduktion, og en række vestlige olieselskaber er stærkt involveret i Rusland. De har fået noget at tænke over nu.

Derudover er olie og gas i nogle tilfælde substitutter for hinanden, og under energikrisen sidste år vurderede Saudi Aramco, at de høje gaspriser var med til at øge den globale efterspørgsel på olie med 500.000 tønder om dagen. Det er meget.

Andre råvarer

Rusland er en råvaregigant, og konflikten vil dermed hæve prisen på de fleste råvarer (med undtagelse af nogle oplagte råvarer som kaffe, kakao osv.).

Hvis vi først ser på hvede, anslår USDA, at Rusland og Ukraine vil stå for 28-29% af den globale eksport i denne sæson. Krigen kan dermed få store konsekvenser for prisen på hvede, og indtil videre er prisen på hvede steget markant efter Ruslands indtog i Ukraine. (det er ikke længe siden jeg skrev om hvede, du kan læse mere her). Ydermere vil stigende gaspriser sandsynligvis forplante sig i prisen på gødning, hvilket også lægger pres på prisen på hvede (samt prisen på majs, som også er steget kraftigt).

| Invested.dk's egen strategi kan handles direkte på Nordnet (ikke anbefalet for enhver) Læs mere |

Aluminium er også en råvare, som bør stige i pris under krigen. Det er der to grunde til – for det første er Rusland en meget stor producent, verdens tredjestørste. For det andet er aluminium meget energikrævende at producere – typisk er omkring halvdelen af omkostningerne relateret til energiforbrug. En langvarig krise med stigende energipriser vil således forplante sig i prisen på aluminium. I skrivende stund er prisen på aluminium steget med omkring 3%, og prisen på Norsk Hydro (noteret i Oslo) er steget omtrent det samme.

Stigende priser på gas, hvede og majs tyder således på, at priserne på kunstgødning vil stige. Selvom Yara International (børsnoteret i Oslo) er en god virksomhed, har de en del produktion i Europa. Jeg vil derfor kigge mod USA, hvor der er råd til gas. Især CF Industries børsnoteret i New York burde være interessant.

Prisen på el stiger også voldsomt, men de store elproducenter som Fortum og RWE sikrer det meste af produktionen, og her er der således ikke meget at hente. Mit bedste “bet” på stigende elpriser er faktisk Equinor, fordi de har stor gasproduktion, som korrelerer stærkt med prisen på el. Nogle projektudviklere af vind- og solparker kan være interessante, men husk på, at det meste af deres produktion er prissikret.

Sidder du stille i båden?

Når der er dårligt vejr på børsen, kan det ofte være en god idé at forholde sig afventende, og det kan tænkes, at det også er tilfældet denne gang. Når det er sagt, så har jeg en stærk præference for energi- og råvarevirksomheder, så jeg vil overveje at vende porteføljen noget mod dette. Meget tyder på, at krisen bliver langvarig, og disse virksomheder er blandt dem, der nyder godt af stigende priser. Derudover vil stigende energi- og råvarepriser bidrage til stigende inflation og bremse den økonomiske vækst, især i EU. Dette taler for, at vi kan vente os barske tider på børserne.

Udkig efter noget andet end Gas? Stærk indeks-investering kan være svaret!

Med indeksinvestering (ETF) køber du en hel håndfuld aktier med et enkelt klik! Det er en snusfornuftigt og smart løsning for mange private investorer. Download vores omfattede guide. ETF'er fra mange brancher og hele verden samlet i en praktisk PDF lige til at printe.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.