Fundamental analyse

Spekulanter kan nyde godt af en oliepris med kraftige bevægelser

Prisen på olie (Brent) var i sidste uge kortvarigt over 70 USD pr. tønde, hvilket ikke er set siden coronaen satte dybe spor på verdensmarkederne. Den kommende tid vil sandsynligvis byde på mere volatilitet, men måske vil investering i olieselskaberne give bedre afkast end olie.

Af Tor Klaveness, analytiker hos Invested.dk

Mange investorer og råvarehandlere fulgte intenst med i OPEC+ mødet den 4. marts. Flere aktører forestillede sig et vist øget produktionsniveau, men OPEC landene overraskede, da de kun kunne blive enige om en marginal stigning i olieproduktionen. Beslutningen påvirkede olieprisen positivt, og i sidste uge var prisen på Nordsøolie (Brent) for første gang siden Covid-19 for et år over 70 USD pr. tønde. Derefter faldt prisen kraftigt igen.

I de kommende måneder vil de vigtigste faktorer på oliemarkedet være genåbningen af de vestlige lande, der stadig er i varierende grad af “lockdown”, og hvordan OPEC+ forholder sig til den mulige stigning i efterspørgslen.

Herudover sker der meget i USA, og udviklingen i det store land vil også spille en central rolle. Som aktør på oliemarkedet bør du derfor forvente en masse bevægelse, og almindelige langsigtede investorer bør overveje olieaktier i stedet for at spekulere direkte i olieprisen for at undgå de helt store daglige udsving. De kortsigtede kan derimod prøve at ride med på bølgerne op og ned – for eksempel med bull/bear-certifikater, der afspejler olieprisen. (Se forklaring nederst i denne artikel).

Olieprisen får hjælp af et nølende Saudi-Arabien

Efter at Covid-19 ramte oliemarkedet som en tsunami i foråret 2020 lykkedes det OPEC+ at koordinere en nedskæring på så meget som 9,7 millioner tønder om dagen. Mange i markedet var overraskede over størrelsen af nedskæringen, men på den anden side kunne man argumentere for, at OPEC+ ikke havde noget valg. Der blev siden præsenteret en plan for en gradvis optrapning af produktionen, og fra og med januar i år har OPEC+ opereret med en produktionsreduktion på 7,2 millioner tønder pr. dag.

I dag har OPEC+ ca. 8 millioner tønder ledig kapacitet, og lande som Rusland og De Forenede Arabiske Emirater skubber på for at få mere gang i oliepumperne. Til sammenligning var den globale olieproduktion før Covid-19 omkring 100 millioner tønder om dagen.

Ifølge CNBC var det ventet, at OPEC+ ville øge produktionen med 1,3 millioner tønder om dagen. De fleste forventedes at komme fra Saudi-Arabien, der i øjeblikket producerer en million tønder under deres kvote. Saudi-Arabien valgte dog at sidde stille, mens kun Rusland og Kasakhstan valgte at øge produktionen med i alt 150.000 tønder om dagen.

Indtil videre er OPEC+’s fokus primært på efterspørgslen i Vesten. Nøglespørgsmålet er så: Hvornår kommer Vesten ud af “lockdown”?

Når det sker, vil det være umuligt for Saudi-Arabien at holde de mere produktionsivrige medlemslande tilbage. Dette vil utvivlsomt føre til øget produktion.

Hvis OPEC+ formår at agere disciplineret, og medlemslandene ikke “snyder”, vil stigningen være acceptabel for markedet. Niveauet for dette svarer til en oliepris, som OPEC + formentlig kan være tilfreds med og er sandsynligvis mindst 60 USD pr. tønde.

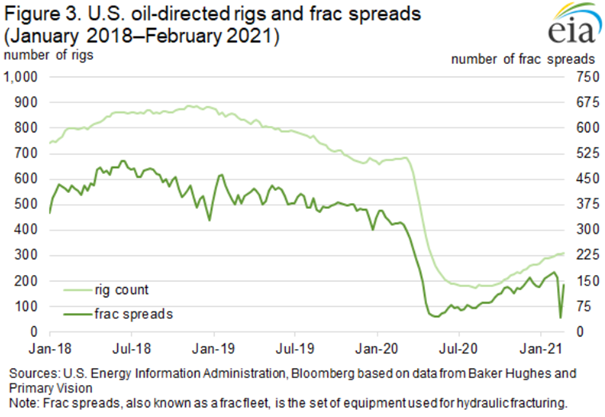

Har «fracking» lidt et knæk?

USA har været den store festbremse på oliemarkedet i de senere år. Fremkomsten af fracking er blevet en alvorlig hovedpine for OPEC+. Metoden var også den vigtigste drivkraft bag nedbruddet i oliepriserne i 2014-2015.

Du kan læse mere om fracking her, og om hvorfor det er kontroversielt.

Produktionsomkostningerne er dog høje i USA, og de amerikanske skiferolieproducenter har mistet enorme summer de seneste år. Tidligere var volumen vigtig for mange producenter, men flere analytikere ser nu signaler hos producenterne, der bliver tvunget til at øge deres fokus på rentabilitet. Hvis dette er sandt, vil det være meget positivt for olieprisen.

Grafen nedenfor understøtter denne teori til en vis grad, skønt det er for tidligt at drage konklusioner. Ifølge U.S. Energy Information Administration er der normalt en fire måneders forsinkelse mellem oliepriserne og antallet af borerigge i USA. Antallet af borerigge faldt imidlertid hurtigt efter corona-crashet, så det må være rimeligt at antage en noget hurtigere tilbagevenden til før end normalt.

Året før Covid-19 var WTI (amerikansk crude oil) stabil omkring 50-55 USD pr. tønde. Vi drønede gennem dette niveau ved årsskiftet, og WTI ligger nu på ca. 63 USD pr. tønde. Det skal blive meget interessant at følge udviklingen i antallet af borerigge og «frac fleet» de kommende uger (bemærk at knækket i 2021 skyldes det ekstreme vejrlig i Texas).

Strengere regulering i USA kan skubbe til olieprisen

Den nye amerikanske regering ønsker at stramme reglerne for olie- og gasindustrien betydeligt. Efter al sandsynlighed vil der blive udstedt langt færre nye licenser, og der vil komme strengere krav til udledning af CO2, hvilket igen vil øge omkostningerne. Det er værd at bemærke, at den nye regering har sat en social omkostning ved CO2-udledning på 51 USD pr. ton, hvilket omtrent er det samme niveau som EU’s kvotepris er på markedet. Dette er et højt spring fra Donald Trumps 8 USD pr. ton, og omkostningerne forventes at stige betydeligt fremadrettet.

Det er primært produktion på statsejet jord, der vil blive påvirket af de strengere regler. Dette tegner sig for omkring en fjerdedel af den amerikanske produktion, og herfra er ca. 40% skiferolie. Netop produktionen af skiferolie er særlig sårbar, og der er ingen tvivl om, at den samlede produktion på statsejet jord er så stor, at dette kan påvirke det globale oliemarked.

Det er imidlertid for tidligt at sige noget om, hvilke konsekvenser det får. Såfremt den nye regulering bliver for hård havner man hurtigt i retssystemet, hvilket den amerikanske regering næppe ønsker.

Konklusion

Som nævnt indledningsvist vil olieprisen givetvis være volatil i de kommende uger og måneder. På kort sigt vil tekniske analytikere og spekulanter kunne nyde godt af de forventede udsving i olieprisen, men på sigt bliver de ovennævnte faktorer afgørende.

På et webinar afholdt for nyligt hos vores søstersite www.daytrader.dk forudså den tekniske analytiker Peter Arendt en fortsat stigning i olieprisen. Arendt anså 80 USD pr tønde som et realistisk niveau for brent-olien.

Du kan læse mere om Peter Arendts tanker om markedet og forskellige råvarepriser, herunder om olien her. Du kan også se hele webinaret via linket. Hvis du primært vil høre om olieprisen foregår det 26 min. og 55 sek. inde i webinaret.

Mange olieaktier er i øvrigt attraktivt prissat på de nuværende kursniveauer. For undertegnede fremstår de internationale giganter såsom Shell og Total som oplagte købskandidater. Begge selskaber lader til at være gunstigt prissat, og derudover besidder begge store værdier igennem deres satsning på vedvarende energiinvesteringer.

Norske Equinor er steget pænt de seneste uger, men befinder sig i øjeblikket på et niveau, som gør undertegnede lidt mere afventede i forhold til investering, men omvendt bør man heller ikke ligefrem smide aktier man eventuelt allerede ejer, ud af sin portefølje.

Invested.dk: Det schweiziske investeringshus Vontobel tilbyder mulighed for, at man kan spekulere i olieprisen i både opadgående og nedadgående retning. Det foregår igennem bull- og bear certifikater, hvor man, alt efter ens risikovillighed, har mulighed for at geare sin position mellem 2 og 15 gange. Gearingselementet betyder dog, at en sådan investering ikke er egnet for enghver, idet man jo handler for lånte penge, og derved kan risikere at ens position bliver 0 værd, hvis kursudviklingen hurtigt går i den forkerte retning. Spekulerer man i olie skal man være klar over, at der er tale om en til tider meget volatil råvare, hvilket sammenholdt med gearingen gør, at man skal være ekstra påpasselig. Man kan bl.a. handle Vontobels oliecertifkater hos Nordnet. Se en samlet liste over disse her. Man kan på listen sortere på retning i markedet og gearingsniveau. Man kan læse mere her hos Vontobel om, hvordan de gearede certifikater fungerer i praksis.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.