Fundamental analyse

Er USA på vej ind i en recession?

Forfatter: Martin Juul-Olsen, Investerings-coach hos Invested.dk. Find Martin her: LinkedIn

I de seneste måneder har man talt meget om, hvorvidt USA er på vej ind i en recession. For at nærme sig svaret på det spørgsmål, er det nødvendigt at tage det helt store perspektiv og blandt andet kigge nærmere på BNP.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

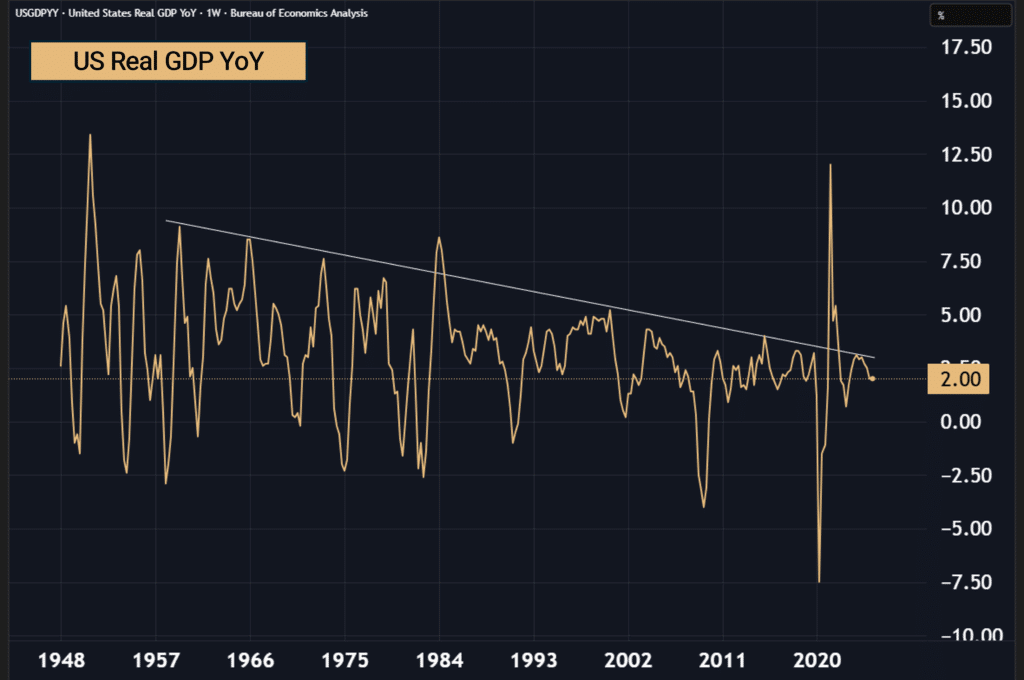

Groft sagt mener jeg, at BNP-vækst kan opdeles i tre hovedkomponenter: Gældvækst, befolkningstilvækst og produktivitetsvækst. Den første graf viser BNP-udviklingen i USA: En langsomt faldende tendens over tid, men med få dramatiske negative udsving.

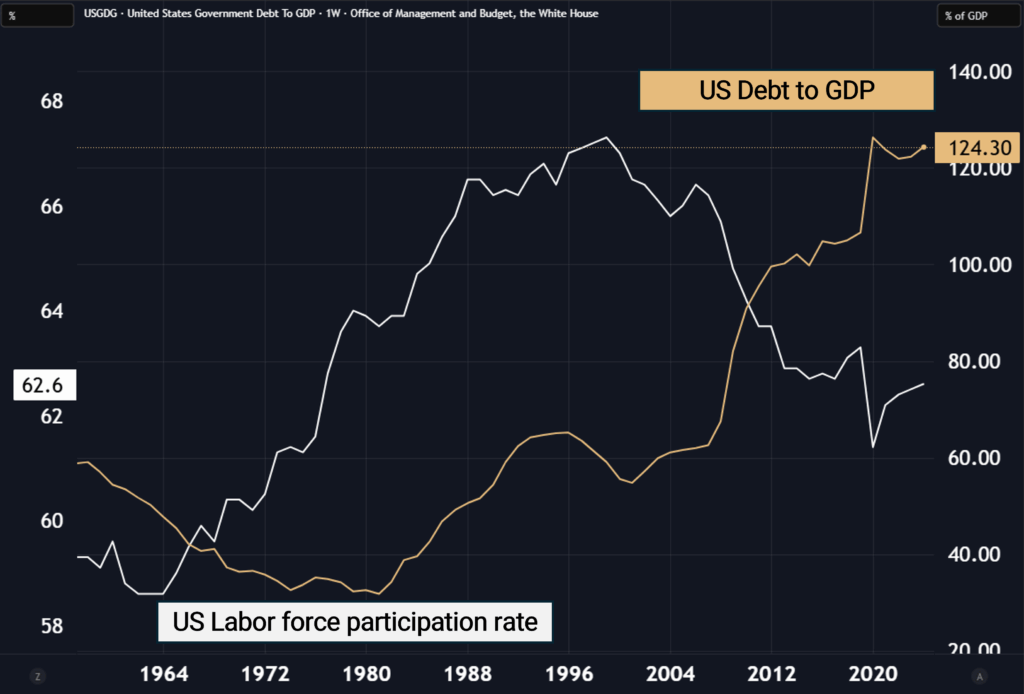

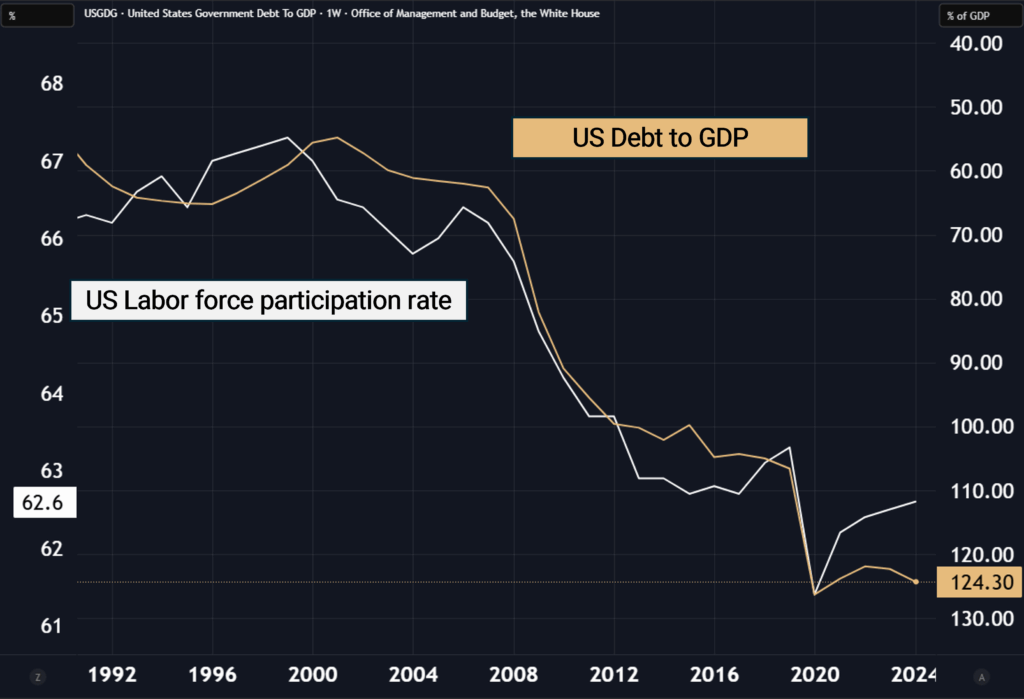

Den anden graf viser arbejdsstyrken og USA’s gæld i forhold til BNP. Fra 1980’erne til 2000’erne steg gælden nogenlunde i takt med arbejdsstyrken. Efter år 2000, da arbejdsstyrken begyndte at falde, accelererede gældsætningen – og i dag er det en tung byrde på den amerikanske økonomi.

Med faldende fødselstal i USA (og stort set alle udviklede lande) vil arbejdsstyrken fortsætte med at falde. Det betyder lavere produktivitets- og befolkningsvækst.

Hvis man inverterer gæld/BNP og sammenligner med arbejdsstyrken fra 1992 og fremefter, bliver det tydeligt: færre i arbejde kræver skabelse af flere penge for at holde BNP oppe. De seneste 30+ år har disse faktorer fulgt hinanden.

Kort sagt: Gældvækst bruges til at holde BNP kunstigt højt – men det er samtidig en tikkende bombe. Mere gæld er som at tisse i bukserne: Det føles varmt i begyndelsen…

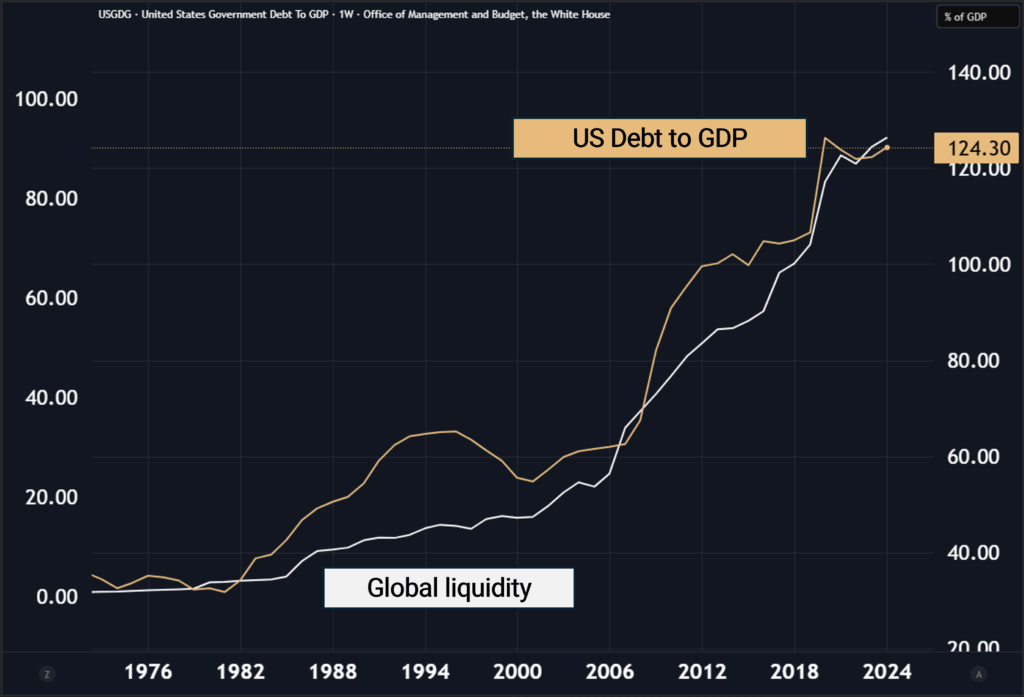

Vi kan også se, at global likviditet og USA’s gæld/BNP hænger tæt sammen. Det bekræfter, at valutaen udhules i et forsøg på at opretholde væksten, men på bekostning af menneskers købekraft. Det der faktisk sker er en slags devaluering – det føles som om man bliver rigere, men den underliggende valuta (i dette tilfælde dollaren) svækkes gradvist.

Ser vi på CAGR (årligt gennemsnitlig vækst), så steg global likviditet fra 16 billioner USD år 2000 til 92 billioner USD 2025, svarende til 7,3 % årlig stigning. S&P500 har givet ca. 7–8 % årligt afkast – ikke helt tilfældigt.

| Invested.dk's egen strategi kan handles direkte på Nordnet (ikke anbefalet for enhver) Læs mere |

Med andre ord: dollarsvækkelsen hænger sammen med stigende gæld, som igen hænger sammen med faldende arbejdsstyrke, som igen styres af demografien.

Fra helikopterperspektiv kan vi altså se, at økonomien taber til demografien, men i stedet forsøger at kompensere ved at trykke penge. Til sidst fører det til gældskriser, når valutaen udhules indefra.

Hvad gør man som investor?

Vil man deltage i devalueringen gælder det om at eje aktiver – fast ejendom, aktier eller begge dele. Problemet er, at et gennemsnitsafkast på 8 % ikke rækker langt, når pengene udhules i samme tempo. Det forklarer, hvorfor yngre generationer føler sig fattige, også her i Danmark. Lønudviklingen følger simpelthen ikke med boligpriserne, og for mange føles det umuligt at købe en lejlighed i f.eks. København eller Aarhus, selvom man investerer massivt.

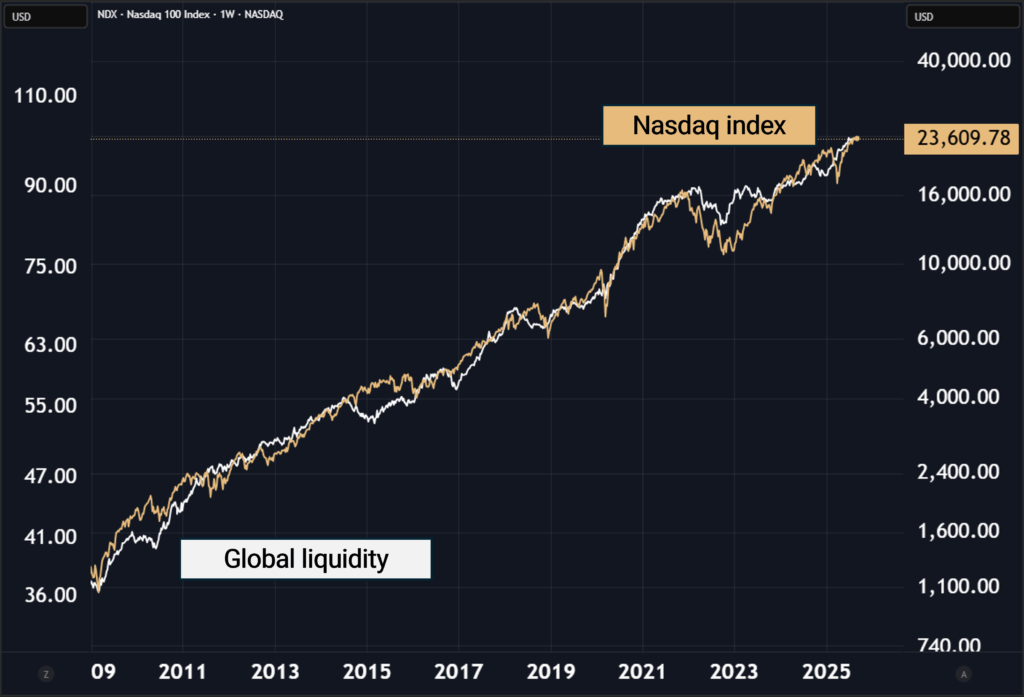

Den sidste graf i dette afsnit viser sammenhængen mellem global likviditet og Nasdaq100-indekset siden 2009. Denne graf binder helheden sammen: Lavere befolkningstilvækst → lavere arbejdsstyrke → mere gæld → mere pengetrykning → højere aktieafkast.

Fra 2009 til begyndelsen af 2025:

Global likviditet: 36,5 → 92 billioner USD (CAGR 6 %)

Nasdaq100: 1 200 → 20 900 (CAGR 20 %)

S&P500: 880 → 5 800 (CAGR 12,5 %)

ACWI: 22,5 → 115 (CAGR 10,7 %)

Guld: 852 → 2 690 (CAGR 7,5 %)

Med andre ord: jo længere ude på risikokurven man befinder sig, desto højere afkast.

| Invested.dk har udviklet sin egen strategi kaldet BIG BLUE Læs mere |

Nasdaq befinder sig i et af de største og længste bullmarkeder nogensinde – drevet af centralbankernes “tryk flere penge”-politik. Men vi er efter min mening nu i afslutningsfasen, med rekordgæld, høje renter, inflation og stigende arbejdsløshed.

Er en recession på vej?

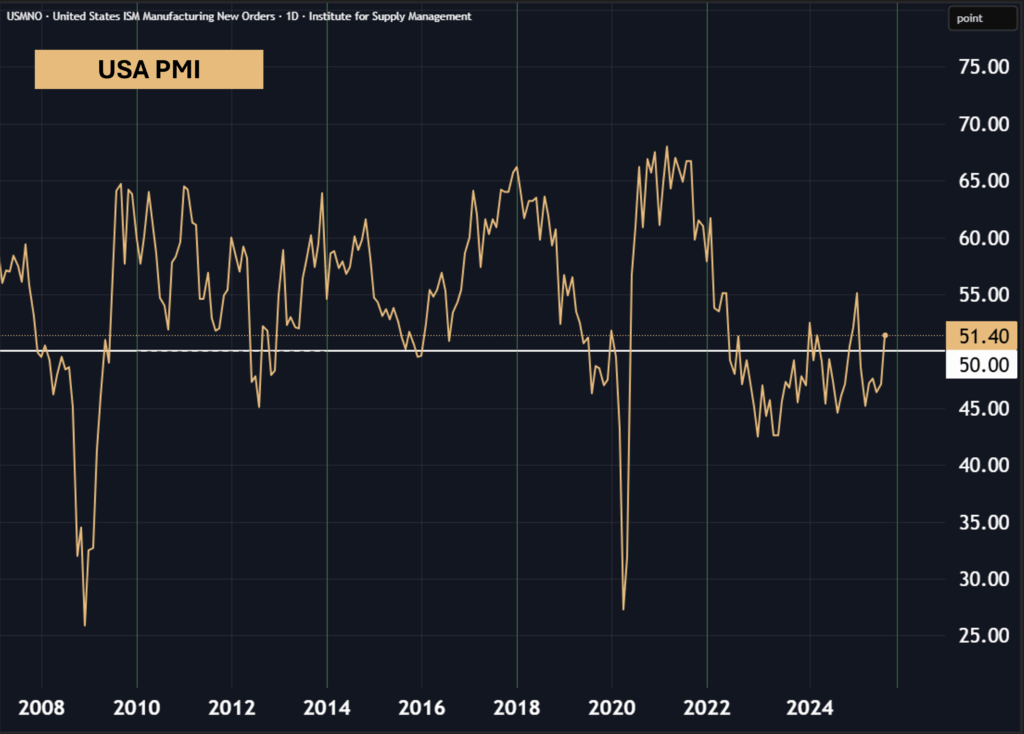

Vi starter med PMI-tallene, som viser om økonomien ekspanderer (over 50) eller skrumper (under 50). PMI nåede bunden i 2023 og har langsomt vendt opad derfra. På kort sigt kan det indikere, at recessionen ikke står lige for døren, eftersom stigende PMI normalt signalerer bedre tider.

Siden 2010 har PMI fulgt en nogenlunde fireårig cyklus: Toppe i 2010, 2014, 2018 og 2021. Covid brød mønstret, hvilket gav en usædvanligt lang periode under 50 (hele 2023–2024). Normalt varer et PMI-fald cirka 12 måneder.

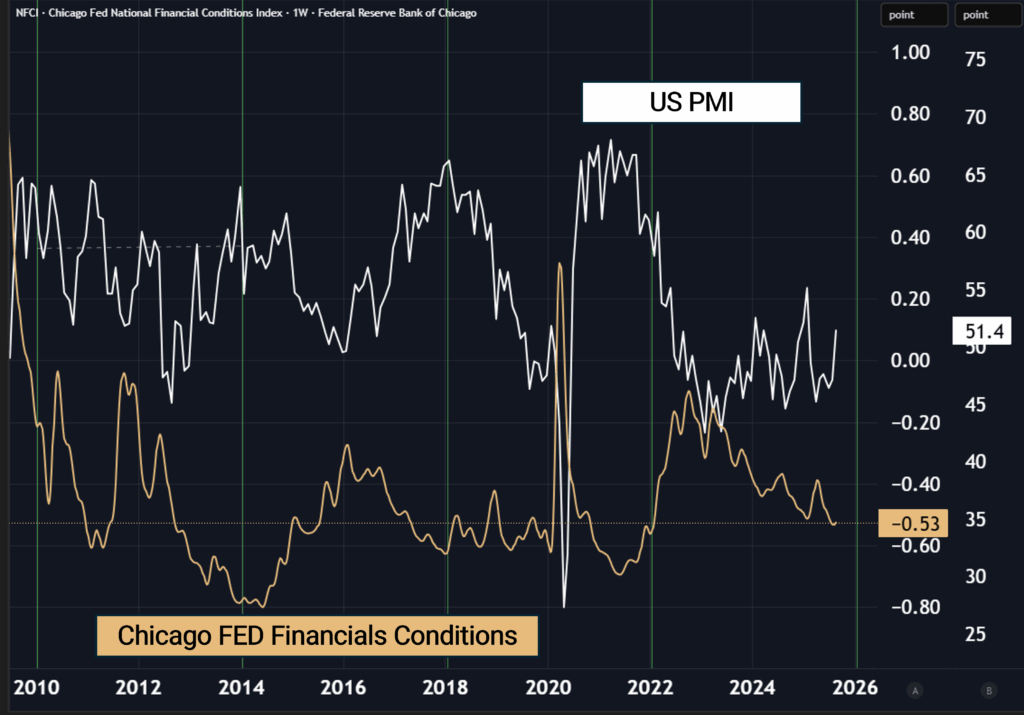

Kigger vi på “financial conditions” i USA (hvor lavere værdier er bedre), følger tallene PMI og har samme fireårscyklus. En bund i vilkårene markerer ofte toppen i PMI. Dette taler for, at børserne på kort sigt kan gå mon nye højder.

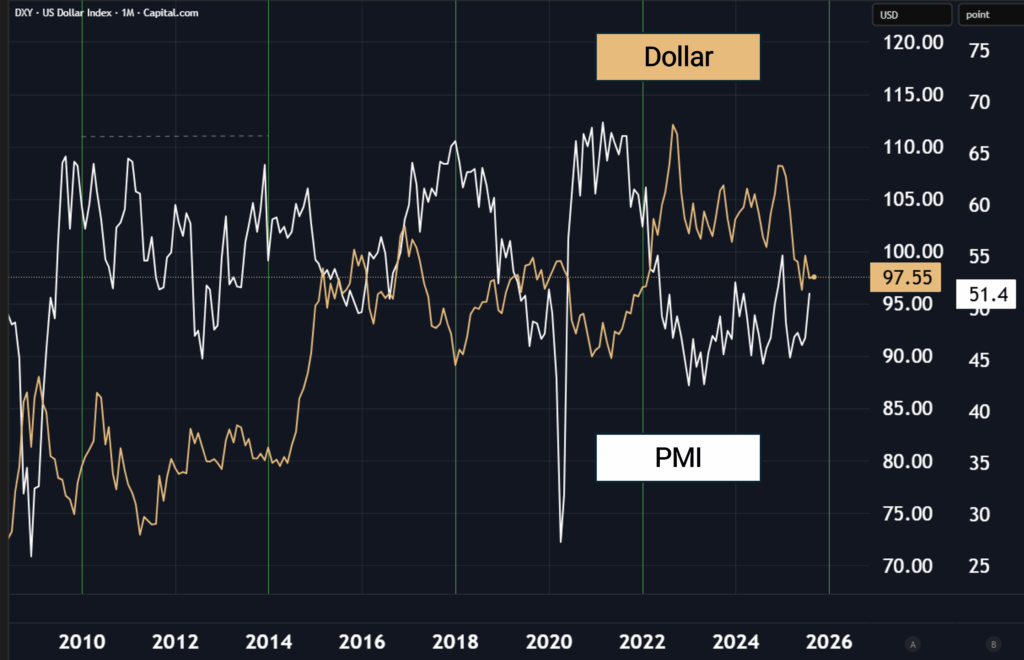

Også dollaren bevæger sig i takt med PMI – når dollaren falder, topper PMI ofte.

Alt andet lige burde vi få en stigende PMI. Spørgsmålet er dog, om økonomien er så presset af gæld og renter, at det ikke hjælper på kort sigt.

Hvad er min prognose?

Min vurdering er, at den amerikanske centralbank (FED) bliver ved med at sænke renterne i de næste måneder, og at ECB følger efter. Det kan give et sidste skub opad til børserne i løbet af 2026, men derefter venter sandsynligvis en kraftig korrektion eller recession. Hvor dyb den bliver er usikkert, men at gå til kontanter i 2026 er efter min vurdering ikke en dårlig strategi – selvom det rationelle langsigtede valg altid er at være investeret.

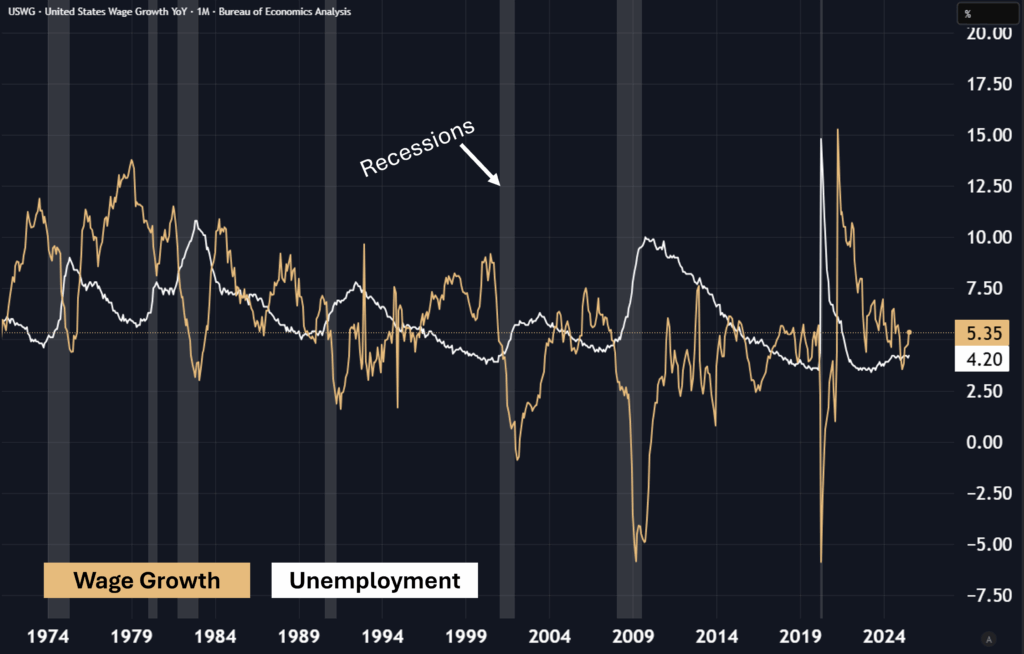

For at sætte punktum: Arbejdsløshed og lønudvikling i USA giver også et tydeligt signal. Når arbejdsløsheden stiger og lønningerne mister fart, har det historisk signaleret recession. Grafen strækker sig tilbage til 1970, og mønstret er tydeligt.

Samlet konklusion

PMI: usædvanligt lang tid under 50.

Arbejdsløshed: langsom men stabil stigning de seneste to år.

Rentenedsættelser: usædvanligt lang pause på ni måneder.

Børs: historisk bullmarked som nu har varet i 16

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.