Fundamental analyse

Hvordan jeg analyserer en bankaktie

Her er det smukke ved banksektoren: Banker er så ens, at så snart du lærer at analysere en af dem, kan du lige pludselig analysere 500 af dem.

Det bliver lige pludselig kompliceret, når man tager hensyn til finansielle instrumenter, strikse reguleringer, indviklede driftsstrukturer, mystiske regnskabsregler og makrofaktorerne, der driver den lokale økonomi.

Men det bankerne som kerne gør er at låne penge til én rente og låne disse penge ud til en højere rente og derved tjene penge på spredningen mellem de to.

| Køb aktier uden kurtage og kopier succesfulde investorer automatisk. Vi anbefaler >>> eToro |

Som investorer kan vi nå langt ved at fokusere på fire ting:

- Hvad banken faktisk laver

- Dens pris

- Dens rentabilitet

- Mængden af risiko banken påtager sig for at opnå rentabiliteten

For at give et mere konkret eksempel, lad os da tage en helt tilfældig bank: Fifth Third Bancorp (amerikansk og handles på NASDAQ). Fremgangsmåden er den samme for danske banker eller (næsten) banker over hele verden. Årsregnskabet kan variere, men posterne siger praktisk talt det samme.

Fifth Third er en lokal bank beliggende i Cincinnati, hvis underafdelinger breder sig ud til 12 stater. Banken er stor nok til at ligge i kategorien ”too big to fail”.

Okay så, lad os nu starte med…

Hvad banken faktisk laver

Når man læser igennem bankens pressemeddelelser, kan man nemt blive tacklet af ledelsens talemåder og løfter. Ved du hvad? Alle banker siger, at de er kundefokuserede og en konservativ långiver!

I bankindustrien er du dine aktiver – de lån du tager, de værdipapirer du holder osv. Det er de ting der vil drive fremtidig rentabilitet, hvis de er nøje valgt.

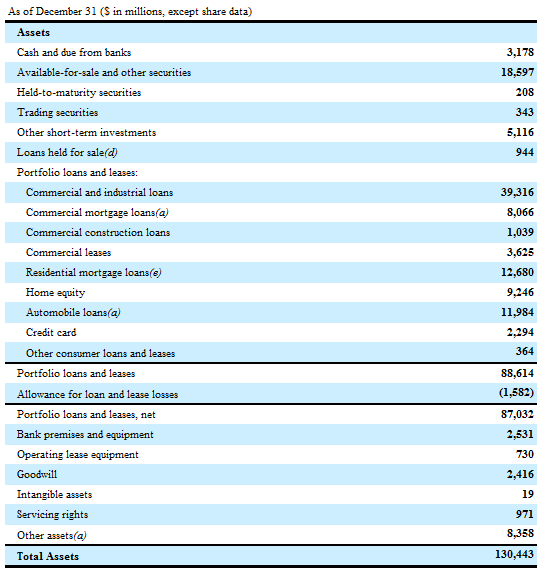

Her er aktiverne fra Fifth Thirds balance. Skim det igennem, og så vil jeg fortælle, hvad jeg fokuserer på.

Lån er hjertet i en traditionel bank.

Jo større en banks lån er i procentdel i forhold til aktiver, jo tættere er banken på at være prototypisk.

I dette tilfælde er en totrejdedel af Fifth Thirds aktiver lån (87.032/130.443). Dette tal kan række meget vidt, men Fifth Thirds ratio er ret typisk. Bemærk dog, at Fifth Thirds låneprocentdel er dobbelt så stor som hos gigantbanken JPMorgan Chase.

Hvis en bank ikke holder nogen lån, holder den med stor sandsynlighed værdipapirer. Disse værdipapirsposter ligger mellem bankens kontante beholdninger og lån. Der er mange grunde til, hvorfor en bank kunne holde en stor procentdel værdipapirer. For eksempel er bankens forretningsmodel måske ikke låndrevet, banken kan tabe lånmarkedsdele til andre banker eller banken er måske konservativ, når den ikke kan finde favorable låneomstændigheder. I hvert tilfælde, kan det give dig spørgsmål til at udforske dybere, hvis du kigger på lån som procentdel af aktiver.

Det næste trin er at kigge på hvilke låntyper, banken laver. Du kan se på balancen, at Fifth Third nydeligt kategoriserer sine 88,6 mia. $ i lån. Fifth Third er tydeligvis en forretning hvor lån driver forretningen: Hvis du lægger ”Commercial and industrial loans”, ”Commercial mortgage loans”, ”Commercial construction loans”, og ”Commercial leases” sammen, kan du se, at næsten 60% af Fifth Thirds lån er forretningsrelaterede. Og da næsten 40 mia. $ er i ”Commercial and industrial loans” (modsat mortgage loans), betyder det, at Fifth Thirds lån ikke er opbakket af ejendomme.

Jeg stopper her for at holde det simpelt. En lille opsummering: Kig på lånene, når du kigger på aktiverne.

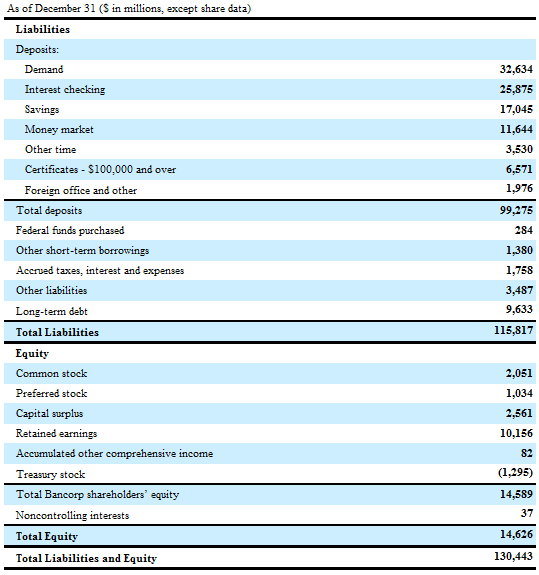

Lad os kigge videre på resten af balancen:

Ligesom at lånene fortæller historien på aktivsiden, fortæller indlånene historien på passivsiden. Den prototypiske bank tager indlån og laver lån, så to nøgletal kan hjælpe med at få en følelse af, hvor prototypisk din bank er: 1) Indlån/passiver 2) Lån/indlån.

Indlån er gode for banker af samme grund, som når du klager over at få lave renter på din opsparingskonto. Via disse indlånskonti låner du i bund og grund dine penge til banken billigt. Hvis en bank ikke kan tiltrække mange indlån, bliver den nødt til at stifte gæld (eller udstede aktier på egenkapitalsiden), hvilket generelt er meget dyrere. Dette kan lede til risikabel låneadfærd.

Fifth Thirds indlån/passiver ratio er 86%, hvilket er meget retfærdigt og leder til en lige så retfærdig 89% lån/indlån ratio. Alt dette bekræfter, hvad vi forventede, efter vi kiggede på lånene på aktivsiden. Fifth Third er en bank, der som kerneforretning tager indlån og udgiver lån med disse indlån. Hvis dette ikke var tilfældet, skulle vi finde ud af, hvad den faktisk laver i stedet.

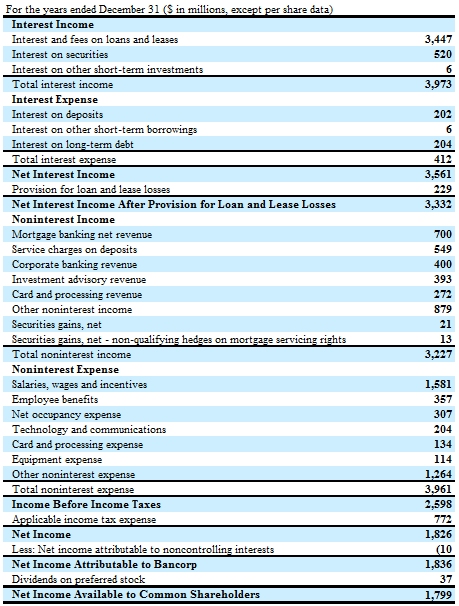

Vi er nu klar til at tage et hurtigt kig på resultatopgørelsen:

Den store ting man skal fokusere på her er de to forskellige typer af bankindkomst: netto renteindtægter og anden indkomst uden rente.

Kan du stadig ikke finde rundt i rodet ovenfor? Se linjerne “Net Interest Income After Provision for Loan and Lease Losses” (3.332 eller 3,332 mia. $) og “Total noninterest income” (3.227 eller 3,227 mia. $).

Jeg fortalte dig tidligere, at banken tjener penge ved at låne til en rente (via indlån og gæld) og udlåne til en højere sats (via lån og værdipapirer). Netto renteindtægt måler denne profit.

I mellemtiden er anden indkomst uden rente de penge, som banken tjener fra alt andet såsom gebyrer på boliglån, gebyrer og bøder på kreditkort, gebyrer på checks og opsparingskonti og gebyrer på tjenester som investeringsrådgivning for enkeltpersoner og virksomheder.

Fifth Third får næsten lige så meget indtægt fra indtægter uden rente (3,2 mia. $), som de gør fra renter (3,3 mia. $).

Ligesom det meste af det vi har snakket om indtil nu, er det ikke nødvendigvis godt eller dårligt. Det fremmer vores forståelse af Fifth Third forretningsmodel. For eksempel kan indtægten uden rente udglatte renteudsvingene, men det kan også være en risiko, hvis lovgivningen ændre reglerne.

Jeg kigger på rigtig mange poster, når jeg nærstuderer bankens balance og resultatopgørelse, men dette er hoveddelene, som jeg fokuserer på, når jeg kigger på de finansielle opgørelser. Som du vil se, vil mange af de ting jeg har sprunget over blive dækket lidt af de nøgletal, som vi vil gennemgå i de følgende sektioner.

Det næste er…

| Køb aktier uden kurtage og kopier succesfulde investorer automatisk. Vi anbefaler >>> eToro |

Dens pris

Det overforenklede ordsprog i bankindustrien er; ”buy at half of book value, sell at two times book value.”

Ligesom at mange siger, at man skal købe en aktie, hvis dens P/E værdi er under 10 og sælge, hvis den er over 25, er der mange nuancerede faldgruber her, men det peger dig i det mindste i den rigtige retning.

Hvis du ikke kender til bogført værdi (læs forståelse for bogført værdi), er det bare det samme som at sige bankens egenkapital. Hvis en bank sælges til den bogførte værdi, betyder det, at du køber den til en pris, der svarer til egenkapitalen (aktiver minus passiver).

For at blive lidt mere konservativ og avanceret end price/book value (kurs/indre værdi), kan vi kigge på price/tangible book ratio (kurs/materiel indre værdi). Som navnet siger, måler dette nøgletal virksomhedens bogførte værdi uden at tage højde for immaterielle aktiver såsom goodwill. Tænk over det. En bank der kraftigt overbetaler for at købe en anden bank ville tilføje en stor mængde goodwill til deres aktiver – og forstærke egenkapitalen. Ved at ignorere goodwill kan vi være mere konservative i, hvad vi ser som et reelt aktiv (man kan ikke sælge goodwill).

I Fifth Thirds tilfælde har den på nuværende tidspunkt en price-to-book værdi på 1,2,3,4,5 og price-to-tangible book på 1,5. På det nuværende marked er det lidt højere end hos den gennemsnitlige bank.

Grunden til at man ville betale mere for én bank end en anden, er hvis man tror, at bankens rentabilitet er større, har mere potentiale for vækst og er mindre risikofyldt.

Vores første spor til at finde ud af Fifth Thirds rentabilitet er vores ynglingsnøgletal: P/E værdien. Fifth Thirds ligger på ca. 10,7. Det er lavere end deres konkurrenter. Det betyder altså med andre ord, at selvom vi betaler en mængde, der lægger over gennemsnittet for bankens bogførte værdi, ser vi, at de har evnen til at omdanne deres egenkapital til en god sum indtægt.

Lad os kigge nærmere på det…

Dens rentabilitet

Jeg har talt lidt om, hvordan Fifth Third har en lavere gennemsnitlig P/E værdi til trods for at have en P/B værdi over gennemsnittet. Nøgletallet der lægger broen mellem de to er return on equity (egenkapitalafkast). Return on equity (ROE) viser, hvor godt banken kan omdanne dens egenkapital til indtægt. Egenkapital er ikke særlig brugbart, hvis der ikke kan komme indtægt ud af det.

I det lange løb er en ROE på 10% solid. Fifth Thirds er pt. på 12,3%, hvilket er ret godt på både et absolut og relativt basis.

Vi kan gå dybere til værks og kigge på netto rentemargin og effektivitet.

Netto rentemargin måler, hvor rentabelt en bank foretager investeringer. Nøgletallet tager renten, som banken laver på dens lån og værdipapirer, trækker renten som banken betaler for indlån og gæld fra og dividerer det hele med værdien af disse lån og værdipapirer. Det er generelt bemærkelsesværdigt, hvis en banks netto rentemargin ligger under 3% (ikke godt) eller over 4% (ret godt). Fifth Third ligger på 3,3%, hvilket på nuværende tidspunkt er højere end nogle gode banker, mindre end andre.

Mens netto rentemargin giver dig en idé af, hvor godt banken klarer sig, hvad angår rentegenerering, giver bankens effektivitetsratio dig en føling af, hvor effektivt den driver sin drift.

Effektivitetsratioen tager ikke-renteomkostningerne (lønninger, bygningsomkostninger, teknologi osv.) og dividerer dem op i omsætningen. Så jo lavere, jo bedre. En ratio på under 50% er målet. En ratio på over 70% kunne give anledning til bekymring. Fifth Third ligger på 58%.

Der er selvfølgelig nuancer i alt dette. For eksempel har en bank måske en ufavorabel effektivitetsratio, fordi den investerer for at skabe en bedre kundeserviceatmosfære som del af dens strategi for at forstærke omsætningen og udvide sine netto rentemargins på længere sigt.

Dette får os videre til…

Mængden af risiko banken påtager sig for at opnå rentabiliteten

Der er mange (og jeg mener MANGE) nøgletal/ratios, der forsøger at måle, hvor risikabel en banks balance er.

Vi læner os op af en af de mere simple nøgletal: aktiv/egenkapital

Når du køber et hus med en 20% udbetaling (det er din egenkapital), så vil din aktiv/egenkapital ratio være fem (dit hus’ værdi divideret med din udbetaling).

Jeg er komfortabel med en ratio på 10 eller mindre for en bank. Min bekymring stiger i takt med at vi ryger højere end 10. Fifth Third ligger på 8,7 efter deres mest nylige kvartal (8,9 hvis du beregner efter årsregnskabet på balancen længere oppe).

Vi kan gøre det mere kompliceret ved bruge den materielle egenkapital, men dette er en god basal gældsætningsratio at bruge. Hvis du kigger på større banker som Fifth Third i USA, er det også en god idé at tjekke resultaterne af de stresstests som Federal Reserve laver.

Ved at gå dybere til værks med bankens aktiver kan vi kigge på styrken af de lån, banken laver. Lad os kigge på to målinger for dette:

- Bad loan percentage (ikke-præsterende lån/totale lån)

- Coverage of bad loans (understøttelse for ikke-præsterende lån/ikke-præsterende lån)

Ikke-præsterende lån er lån, som er bagud med betalingen for en specifik periode (90 dage er som regel tærsklen). Det er selvfølelig en dårlig ting.

Hvad en retfærdig bad loan percentage er, afhænger virkelig af de økonomiske omstændigheder. Igennem boligkrakket var det ikke usædvanligt at se bad loan percentages over fem. Generelt ser jeg dog anledning til bekymring, når en banks dårlige lån overskrider to procent. Jeg bliver begejstret, når de ryger under én procent.

Banker ved, at ikke alle lån vil blive tilbagebetalt, så de tager tabet hurtigt og etablerer en understøttelse for dårlige lån. Som du måske har gættet, kan banker lave mange numre med disse understøttelser. De kan specifikt forstærke deres nuværende indtægt ved ikke at forsyne nok til lån, der på et tidspunkt vil blive misligholdt. Derfor ser jeg helst, at coverage of bad loans skal være 100%. Fifth Thirds ligger på 202%.

Til sidst bruger jeg udbytte som en ekstra komfortpointe. I en industri som denne kan jeg godt lide, når ledelsen tager noget kapital ud af deres egne hænder. Jeg kan lide at se banker, der betaler mindst et to-procents udbytte. Et større udbytte er ikke en skudsikker måde at fjerne risiko på, men den giver lidt ekstra sikkerhed og tillid. Fifth Third betaler et direkte afkast på 2,3%.

| Køb aktier uden kurtage og kopier succesfulde investorer automatisk. Vi anbefaler >>> eToro |

Vi lægger det hele sammen

Jeg har prøvet at forenkle analyseprocessen af en bank så meget, som jeg kan. Jeg har udeladt mange målinger og koncepter, men du er stadig blevet bombarderet med meget potentielt kedelig information.

Hvad der er vigtigt at huske er, at en bank (igennem sin ledelse) fortæller dig en historie om dem selv. Dit arbejde er at finde ud af, om du tror på historien nok til at købe aktien til den nuværende kurs.

Hvis en bank siger, at den er en konservativ långiver, men halvdelen af dens lån er konstruktionslån, den har en 10% ratio af dårlige lån, og den er gældssat med 20:1, så stoler jeg på tallene og ikke på ordene.

Kig på tallene over det seneste årti eller to, og du vil finde mange spor. Hvis en virksomhed har haft evne til at levere store afkast over et par konjunkturcyklusser og samtidig har kunne bevare den samme forretningsmodel, er det meget positivt. Endnu bedre er det, hvis det er den samme ledelse, der har været der hele tiden, eller hvis banken tydeligt har en konservativ kultur på arbejdspladsen.

Det er nemt at fare vild, når man analyserer en bank, men ved at gå igennem en proces som denne kan man sørge for at bevare overblikket.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.