Guides

Forståelse for resultatopgørelsen

Resultatopgørelsen er en af de tre finansielle regnskabsopgørelser (de andre to er balancen og pengestrømsopgørelsen), som aktieinvestorer bør have forståelse for. Formålet med denne guide er at hjælpe den mindre erfarne investor med at forstå de forskellige komponenter i resultatopgørelsen for at kunne forenkle investeringsanalysen og gøre det nemmere at anvende den i investeringsbeslutninger.

Resultatopgørelsen opsummerer en virksomheds omsætning (salg) og omkostninger kvartalsvist og på årsbasis af regnskabsåret. Det der har mest interesse for investormiljøet i dette dokument er bundlinjen og nogle andre få komponenter.

Resultatopgørelsen bliver også nogle gange kaldt virksomhedens driftsregnskab.

| Køb aktier uden kurtage og kopier succesfulde investorer automatisk. Vi anbefaler >>> eToro |

Resultatopgørelsens udformning

En lille observation: Som investor bør huske sig selv på, at resultatopgørelsen vedkender omsætningen, når den er realiseret (f.eks. når varerne er sendt, serviceydelser ydet og udgifter pådraget). Med periodiseret regnskab sammenfalder strømmen af regnskabsbegivenheder ikke altid nødvendigvis med den faktiske kvittering og udbetaling af kontanter. Resultatopgørelsen måler rentabilitet og ikke pengestrøm.

Resultatopgørelsen varierer fra virksomhedsform til virksomhedsform, fordi underposterne tilpasses typen af virksomhed.

Resultatopgørelsens generelle poster

- Omsætning (a.k.a. salg): Dette er værdien af virksomhedens salg af varer og serviceydelser til dens kunder. Selvom virksomhedens ’bundlinje’ (nettoindtægt/resultat) får den største opmærksomhed fra investorerne, er ’toplinjen’ dér, hvor indtægtsprocessen begynder.

- Vareforbrug Hos en producent er dette omkostningerne ved køb af råvarer, arbejdskraft og faste udgifter brugt til at producere varen. Afskrivning forekommer også i denne post. For grossister og detailhandlere er vareforbruget i bund og grund omkostningerne af salgsvarerne, som skal sælges videre. For servicerelaterede forretninger repræsenterer vareforbruget omkostningerne ved de udførte serviceydelser.

- Bruttoresultat (a.k.a. bruttoindtægt eller bruttooverskud): En virksomheds bruttoresultat repræsenterer sådan set bare forskellen mellem omsætningen og vareforbruget. Virksomheder beregner for det meste deres bruttomargin for at finde ud af, hvor meget omkostningerne udgør omsætningen i procent. Jo større og mere stabil bruttomarginen er, jo større potentiale er der for større tal på bundlinjen.

- Distribution- og administrationsomkostninger: Denne post omfatter virksomhedens driftsomkostninger. Finansielle analytikere antager generelt, at administrationen gør brug af meget kontrol i denne kategori. Derfor bliver denne post nøje overvåget for at se, om administrationen udviser positive eller negative tegn.

- Resultat af primær drift Hvis vi trækker distributions- og administrationsomkostningerne fra bruttoresultatet, får vi resultatet af primær drift. Denne post repræsenterer virksomhedens indtjening fra dens normale drift før de såkaldte ikke-driftslige indtægter og/eller udgift såsom renter og skatter. Resultatet af primær drift bruges ofte af analytikere i stedet for årets resultat, fordi denne post giver et mere pålideligt billede af virksomhedens effektivitet.

- Finansielle indtægter Denne post omfatter renteindtægter på indestående i bank samt afkast og udbytte på værdipapirer osv.

- Finansielle udgifter Denne post reflekterer omkostningerne ved en virksomheds gæld.

- Resultat før skat En anden meget studeret indikator for rentabilitet. Der er mange tilgængelige teknikker til at kunne undgå og/eller minimere skat, som påvirker den dokumenterede indtægt. Fordi disse handlinger ikke er en del af virksomhedens drift, bruger nogle analytikere dette resultat før skat til at give en præcis vurdering af virksomhedens rentabilitet

- Skatteomkostning Denne post er ikke den reelle betalte sum. Den er kun et estimat over, hvad man tror, virksomheden skal betale.

- Årets resultat Dette er bundlinjen, som er den mest brugte indikator for et selskabs rentabilitet. Denne post vil selvfølgelig være et tab, hvis omkostningerne overstiger indtægten. Efter udbetalingen af præferenceudbytte (hvis der er nogen) så bliver resultatet en del af virksomhedens egenkapital som overført resultat. Virksomheden kan også vælge at udbetale en del af dette overskud som udbytte til de ordinære aktionærer.

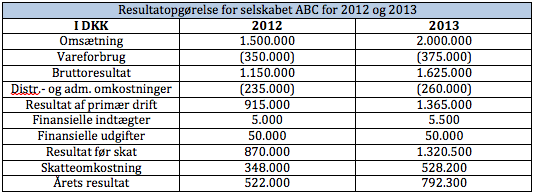

Et eksempel på en resultatopgørelse

Lad os nu tage et kig på et eksempel af en resultatopgørelse for selskabet ABC for regnskabsåret 2012 og 2013 (udgifter/bekostninger står i parentes):

Nu da vi har forstået anatomien i en resultatopgørelse, kan vi ud fra ovenstående eksempel på en resultatopgørelse se, at virksomheden ABC har formået af forøge sin omsætning med 33% samt reducere vareforbruget fra 23% til 19% af omsætningen. Det betyder, at bruttoresultatet er steget kraftigt i 2013, hvilket er et stort plus for virksomhedens rentabilitet. Distributionsomkostningerne er blevet strengt kontrolleret og er kun steget med beskedne 25.000 kr. I 2012 udgjorde virksomhedens distribution- og administrationsomkostninger 15,7% af virksomhedens omsætning, hvor den i 2013 kun udgjorde 13%. Dette er meget fordelagtigt set i lyset af den øgede omsætning.

Som resultat steg bundlinjen – nettoindtægten – fra 522.000 kr. til 792.300 kr. fra 2012 til 2013. Grundet alle de positive trends i både indtægt og udgifter er selskabets profitmargin (årets resultat/omsætning) steget fra 34,8% til 39,6% – Igen meget fordelagtigt.

| Køb aktier uden kurtage og kopier succesfulde investorer automatisk. Vi anbefaler >>> eToro |

Konklusion

Når en investor forstår indtægt- og udgiftskomponenterne i resultatopgørelse, kan han/hun finde ud af, hvad der gør en virksomhed rentabel. Hvad angår selskabet ABC, har den formået af øge omsætningen samt kontrollere udgifterne for perioden, hvilket er et tegn på en meget effektiv drift.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.