Økonomi & politik

Rentestigningerne lurer: Tempoet kan blive afgørende for dit afkast

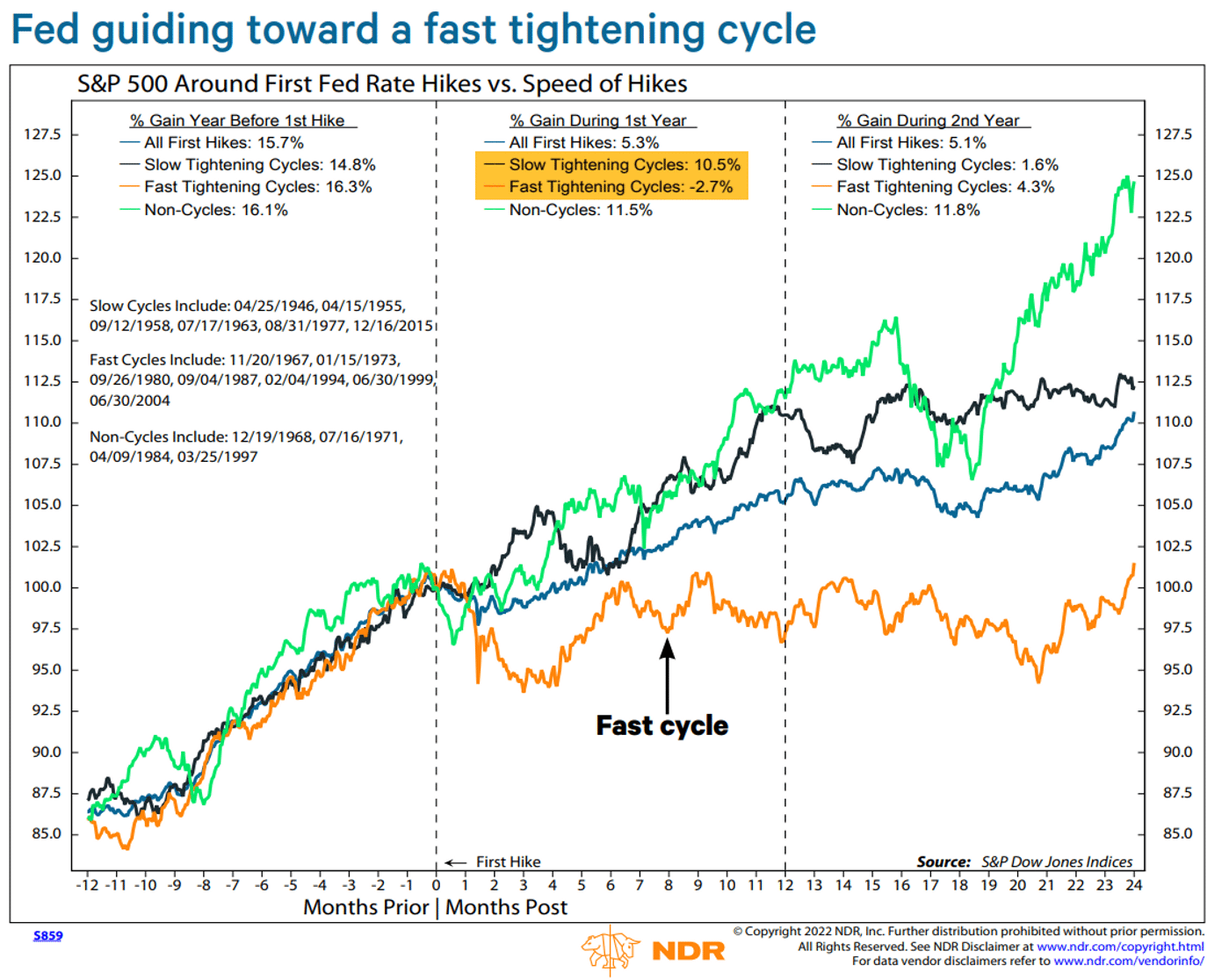

23rd februar, 2022 No comments yetDen amerikanske centralbank FED har annonceret, at de vil øge renterne flere gange i 2022, primært for at begrænse den høje inflation, der i Januar 2022 nåede op på 7,5 %. Hvordan vil det påvirke investorernes afkast? Er der forskel på, om renten øges hurtigt eller langsomt? Hvad kan historien fortælle os om dette? Det […]

eToro tilbyder gratis handel med amerikanske ETF´er

20th januar, 2020 No comments yetHandelsplatformen eToro tilbyder gratis handel med en lang række amerikanske ETF’er (Exchange Traded Funds) helt uden betaling af kurtage, kurstillæg, overnight fees eller andre spændende gebyrer. Det er dog kun tilfældet ved almindelig investering, som ikke er gearet eller en såkaldt kort position, jf. nedenfor. Læs mere her hos eToro om dette. Der er vel […]

Ejer du aktier? I aften sker der noget skelsættende

31st juli, 2019 No comments yetSom almindelig dansker med et par aktier i porteføljen, tænker man måske ikke på, at dagen i dag (31. juli 2019) er noget særligt. Men det kan den i høj grad blive. Om få timer – klokken 20:00 dansk tid – vil formanden for Den Amerikanske Centralbank, Jerome Powell, sætte sig foran de rullende kameraer […]

Centralbankens rolle i økonomien

31st juli, 2019 No comments yetFlere gange om året venter verden spændt på meldinger om rente-stigninger eller rente-fald fra de store centralbanker. Federal Reserve er som bekendt USA’s centralbank/nationalbank, og udgør sammen med Bank of England, ECB (Den Europæiske Centralbank) og Bank of Japan de 4 ”store drenge” indenfor bankverdenen. I denne artikel vil vi kigge nærmere på, hvilken rolle […]

eToro lancerer gratis aktiehandel

3rd juni, 2019 No comments yetHandler du større udenlandske aktier, er der godt nyt fra handelsplatformen eToro som har valgt at fjerne alle handelsomkostninger, herunder også de mindre synlige af slagsen via såkaldt Zero Commission aktiehandel. Læs mere hos eToro om det her. Det betyder, at man nu kan handle aktier til samme spread, som man kan handle aktien til […]

Kan Saudi-Arabien gå bankerot?

26th november, 2015 No comments yetI oktober dette år advarede Den Internationale Valutafond Saudi-Arabien om, at landet måske kan løbe tør de finansielle aktiver, som er påkrævet til at understøtte de offentlige udgifter inden for fem år, hvis de planlagte udgifter ikke bliver dæmpet. Landets økonomiske situation er stærkt blevet forværret i løbet af 2015 som følge af næsten et […]

Den græske krise – af Christen Sørensen

23rd november, 2015 No comments yetØkonom og tidligere vismand, Christen Sørensen, udgav tidligere på året bogen: Den græske krise – og Tysklands korsfæstelse af Europa. Bogen omtaler flere problemstillinger ift. Grækenlands økonomi, som især i sommers var et hedt og relevant emne. Samtidig sætter Christen Sørensen spørgsmålstegn ved EURO-konstruktionens nuværende samarbejde. I denne artikel kigger vi lidt nærmere på bogens indhold. […]

Betalingsbalancen – et økonomisk nøgletal

14th oktober, 2015 No comments yetNår vi i Danmark handler med udlandet, foregår de fleste betalinger i en fremmed valuta. Hvis en dansk virksomhed eksporterer til USA, modtager virksomheden betalingen i amerikanske dollars. Samtidig kan der også være brug for selv at benytte sig af fremmede valutaer. Hvis du ønsker at tage på ferie, ja så kan du gå ned […]

Sådan bestemmes renterne

8th oktober, 2015 No comments yetEn rente er omkostningen ved at låne penge. Eller på den anden side den kompensation en långiver får for serviceydelsen og risikoen ved at udlåne pengene. Uden renter ville folk ikke være villige til at låne penge ud eller spare op, hvor begge muligheder udskyder muligheden for at bruge pengene i nutiden. Men renterne ændrer […]

Introduktion til Corbynomics

20th september, 2015 No comments yetUdnævnelsen af Jeremy Corbyn som ny politisk leder for britiske Labour åbner ikke blot en debat omkring hans venstreorienterede idealistiske ideer. Corbyn introducerede i august måned sin økonomiske 2020 plan, der allerede har været massivt omdiskuteret. ”Corbynomics” er navnet på de økonomiske tiltag Labour-lederen har fremlagt. Siden finanskrisen i 08/09 har den økonomiske politik i […]

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.