Ikke-kategoriseret

Her er de bedste køb blandt IT-giganterne

Igennem hele 2021 har markedsanalyerne været præget af påstande om en igangværende sektor-rotation. FAANG-aktierne er blandt dem, som mange mener kommer til at lide mest. Vor analytiker har et mere nuanceret syn på sagen og ser flere købskandidater blandt teknologi-giganterne.

Af Tor Klaveness, analytiker hos Invested.dk

Efter det seneste års bull-rally er det et naturligt spørgsmål at stille, om det ikke er tid til, at FAANG-aktierne tager et pusterum. FAANG-forkortelsen dækker over Facebook, Amazon, Apple, Netflix og Google, og disse aktier har været med til at drive de store amerikanske aktieindekser opad.

Der har været skrevet en del om, at stigende renter i USA kan igangsætte en sektorrotation fra vækst- til value-aktier. Det betyder selvfølgelig, at man må overveje, om man skal vægte disse aktier lidt mindre i sin portefølje – hvis man altså er i besiddelse af dem på nuværende tidspunkt. Jeg støtter synspunktet om, at value-aktier snart vil komme ind i varmen (igen), selv om jeg ikke nødvendigvis mener, at det er stigende renter, som vil sætte dette i gang. Uanset hvad bør man ikke sælge teknologi-aktierne ud af porteføljen – her er der fortsat flere gode køb.

Tor Klaveness er aktieanalytiker hos Invested.dk

Står vi over for en sektor-rotation?

Inden for værdisætning af aktier er der to helt centrale investeringskriterier: Indtjening og vækst. I teorien er aktier, som har begge dele, altså høj indtjening (målt i forhold til markedsværdi), og høj vækst, forkert værdisat.

Man kan ikke få både pose og sæk. Når man taler om en sektorrotation fra vækst til værdi, så betyder det, at pengene forbliver i aktiemarkedet, men at investorerne begynder at favorisere selskaber, hvor der allerede skabes værdi, fremfor selskaber, som vokser, og hvor der (muligvis) kan skabes indtjening og værdi. Når mange ændrer præferencer og justerer på deres porteføljer, så vil det påvirke aktiekurserne.

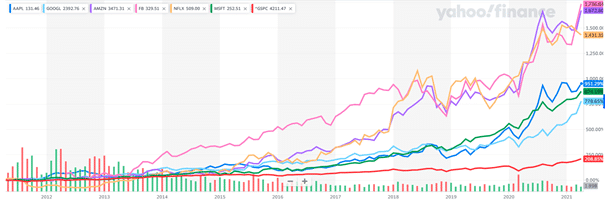

Tanken er, at typiske value-aktier vil kunne få en renæssance, samtidig med at typiske vækstaktier ikke vil have samme medvind, som de har haft igennem det seneste år. Hvis vi ser på de seneste ti års udvikling i de største teknolgiaktier, så er det ikke unaturligt at tænke, at dette snart vil ske.

| Køb aktier uden kurtage og kopier succesfulde investorer automatisk. Vi anbefaler >>> eToro |

Kursudviklingen har været formidabel (klik på billedet for at få en større version)

Problemet er imidlertid, at cyklusserne for, hvad markedet foretrækker, er relativt lange, og der findes ingen regler for, hvad der udløser en sektor-rotation på markederne. Eksempelvis har markedet haft en præference for vækstaktier siden finanskrisen i 2008-2009. I tiåret før var det value-aktier, som var mest populære, og dette skifte kom i kølvandet på dot.com-kollapset.

Renteeffekten er kunstig

Jeg har tidligere skrevet, at en stigende rente rammer aktierne, hvor indtjeningen ligger langt ude i fremtiden. Dette er selvfølgelig isoleret set rigtigt. Den lange rente er på vej op, men i et historisk perspektiv, er den fortsat lav. Ann Guntli i RMB Capital kommer med dette ræsonnement i en kommentar til Forbes

“Den økonomiske vækst har været svag efter finanskrisen, og når investorer ikke kan finde vækst i økonomien, så søger de vækst i selskaber. Det er altså ikke renten, som er problemet, det er svag økonomisk vækst, siger Guntli.

| Køb aktier uden kurtage og kopier succesfulde investorer automatisk. Vi anbefaler >>> eToro |

Derudover har FAANG-selskaberne leveret en langt større vækst og, ikke mindst, indtjening end hvad de fleste af os kunne forestille os. Dermed har rallyet kunne fortsætte længe. Jeg synes, at Ann Guntlis ræsonnement giver god mening. Renten er trods alt gået op og ned før, og på det tidspunkt var der ikke mange, der talte om, hvilken effekt dette havde på vækstaktier. Dermed fremstår argumentet om effekten af en stigende rente lidt konstrueret.

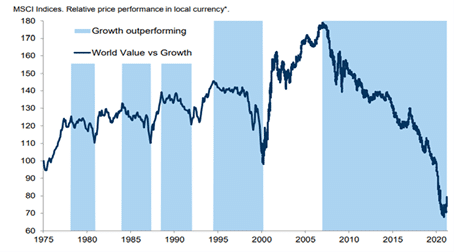

Hvad så med den økonomiske vækst? Joe Biden er allerede godt i gang med at gennemføre omfattende reformer. Den demokratiske præsident har allerede øget mindstelønnen til offentlige ansatte fra 10,95 til 15 dollar i timen. Derudover kommer andre tiltag og infrastruktur-satsninger gennem tiderne. Væksten kommer uden tvivl, men det kan tænkes, at den bliver skrøbelig på grund af den øgede gældsbyrde. Hvis vi ser på følgende graf, så er der indikationer på, at vi allerede er ved en skillevej:

Der er altså en del, der taler for et skifte. Men betyder en eventuel sektorrotation, at vi skal vægte ned i teknologi? Lad os se på værdisætningen.

Værdisætning peger på klare købskandidater

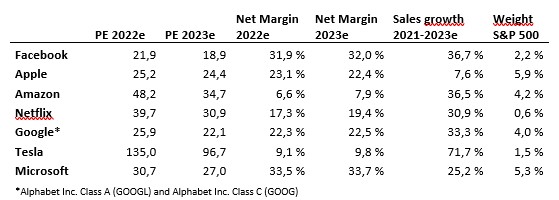

Tabellen herunder viser nøgletal for FAANG-aktierne samt Tesla og Microsoft.

Efter min mening fremstår Google (Alphabet) og Facebook som gode køb. På indtjening (price/earnings) prissættes de to aktierne omtrent på samme niveau som SP-500-indekset. (22x næste år). Vækstudsigterne hos begge selskaber er imidlertid svært gode. Ud over det har de to virksomheder stabile/stigende marginer. Her scorer de også godt, og jeg ser ingen grund til, hvorfor man ikke bør eje Facebook og Google.

Apple-aktien er heller ikke specielt dyr, men vækstudsigterne er moderate. Derfor afventer jeg.

Microsoft indgår heller ikke i FAANG-selskaberne, men opererer dog inden for den samme sektor. Selskabet er lidt dyrt, og i hvert fald noget dyrere end Apple. Til gengæld er væksten bedre, men ikke god nok til, at aktien flytter sig ud af hold-kategorien. Når det kommer til Netflix, så vil konkurrencen blive hård fremover, ikke mindst på grund af nye konkurrenter som eksempelvis Disney.

Amazon er for dyr på multiple og er derfor ikke en aktie, jeg vil købe på dagens niveau.

Heller ikke Tesla er at finde blandt FAANG-aktierne, men som storaktør inden for teknologi- og vækstsektoren er det åbenlyst at inkludere dem i artiklen. Her har jeg ikke set nogen, som kan forsvare den nuværende værdisætning fundamentalt. Problemerne er blandt andet følgende:

Det forventes, at der vil være en 9,1% og 9,8% nettomargin i 2022 og 2023. Det virker svært optimistisk for et selskab i kraftig vækst. Hvis vi ser på de tre største tyske bilproducenter, så havde BWM – der er kendt som en pengemaskine – 7,3% i i 2018. Volkswagen og Daimler ligger på 4-5%.

Daimler, BMW og Volkswagen prises alle til omkring 0,3x EV/sales for 2022e. Tesla prises til næsten 10x EV/sales for 2022e. Det betyder, at Tesla er omkring 30 gange så dyr…

| Få fart på din investering: Se certifikaterne hos en Danmarks førende udstedere Klik her |

Den kritiske læser vil måske påpege, at mange af disse selskaber vil møde regulatorisk modvind. Det gælder i høj grad beskyldninger om misbrug af deres magt i markedet og et øget skattetryk.

Jeg tror også, dette kommer, men for at gøre det simpelt, tager jeg udgangspunkt i, at der er taget højde for dette i analytikerestimaterne. Desuden tager det erfaringsmæssigt tid, før vi ser den store effekt af dette.

Hos handelsplatformen Markets kan du handle alle selskaberne, som er nævnt i denne artiklen. Hos MarketsX har du mulighed for at gå både kort og lang i gearede aktie-CFD’er. På investeringsplatformen, MarketsI, kan man handle aktierne på almindelig vis. Husk at være opmærksom på eventuelle prisforskelle imellem de to platforme.

Udkig efter noget andet end Facebook-aktien? Stærk indeks-investering kan være svaret!

Med indeksinvestering (ETF) køber du en hel håndfuld aktier med et enkelt klik! Det er en snusfornuftigt og smart løsning for mange private investorer. Download vores omfattede guide. ETF'er fra mange brancher og hele verden samlet i en praktisk PDF lige til at printe.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.